Kirjoituksen voisi lopettaa lyhyeen ja vastata ”ei lopu”. Niille, joita kiinnostavat hieman tarkemmat perustelut, vastaan kysymykseen myös historian, maatalouspolitiikan ja taloustieteen valossa. VTV julkaisi viime vuonna tarkastuskertomuksen maatalouden investoinneista, ja sen tulokset ovat edelleen hyvin ajankohtaisia.

Kirjoittajat

Maatalouden investointituet -tarkastuksen (Avautuu uuteen välilehteen) ajankohtaisuus ei johdu välttämättä tarkastuksen erinomaisuudesta vaan maataloustuotannossa tapahtuvien muutosten hitaasta ja vääjäämättömältä näyttävästä suunnasta.

Yllättävä jauhelihapula on saanut julkisuudessa paljon tilaa ja poliitikkojen keskuudessa on herätty puolustamaan suomalaista maataloutta ja viljelijää. Kun pula on havaittu, on vilkaistu tilastoja ja pantu merkille, että maatilojen määrä vähenee. Tästä on saatu ahaa-elämys: maatilat vähenevät, jauhelihaa ei riitä kauppaan.

Maatilojen määrän väheneminen ei ole syy jauhelihapulalle. Jos se aiheuttaisi pulaa, maito olisi loppunut jo aikaa sitten Suomesta. Maitotilojen määrä on puolittunut viitenä viimeisenä vuosikymmenenä. Jokaisesta sadasta vuoden 1970 maitotilasta on jäljellä 2025 enää kaksi.

Maitotilat ovat sikälikin hyvä esimerkki, että Suomessa jauhelihan tuotanto on yhteydessä maidontuotantoon. Naudanlihaa syntyy maidontuotannon yhteydessä tuotantotavan vuoksi. Maitotilojen lisäksi lehmien määrä on laskenut tasaisesti jo kauan. Tilamäärän laskua hitaammin. Yksittäisen lehmän maidontuotantoa on tehostettu, ja nykyisin lehmä tuottaa kolme kertaa enemmän maitoa kuin 50 vuotta sitten. Tästä tietysti seuraa, että maidontuotannon yhteydessä tapahtuva lihantuotanto laskee hieman. Aiheuttaako tämä sitten pulan? Vastaus on tälläkin kertaa ”ei”.

Jauhelihaa tai naudanlihaa on aivan mahdollista tuottaa myös maidontuotannon ulkopuolella. Niin tehdään maailmalla paljon ja niin on alettu Suomessakin tehdä enenevässä määrin. Erillinen lihantuotanto lisääntyy, koska lihan syönti lisääntyy tai jatkuu ennallaan, vaikka maidonjuonti vähentyykin. Lihassa kulutus myös kohdistuu entistä enemmän ruhon parempiin osiin. Palalihana ostetaan lähinnä fileitä ja paisteja – ja kun paistiakin tulee kotona harvemmin tehtyä, kannattaa pohtia, miten pihvi voi joskus olla edullista ravintolassa. Muu liha pitää joko jauhaa tai jalostaa osaksi valmisruokia. Niissä kuluttaja hyväksyy muutkin osat eläimestä.

Tuotannon säilymisen kannalta tuotannon keskittyminen, tilakoon kasvu ja tilojen määrän väheneminen on osittain myös myönteinen asia. VTV:n tarkastuksessa havaittiin sellainen yllättävä seikka, että julkisuudessa paljon esillä oleva kannattavuusongelma ei koske kaikkia tiloja.

Tilat, joilla on selkeät jatkamissuunnitelmat ja jotka investoivat tiheästi, eivät ole kannattamattomia.

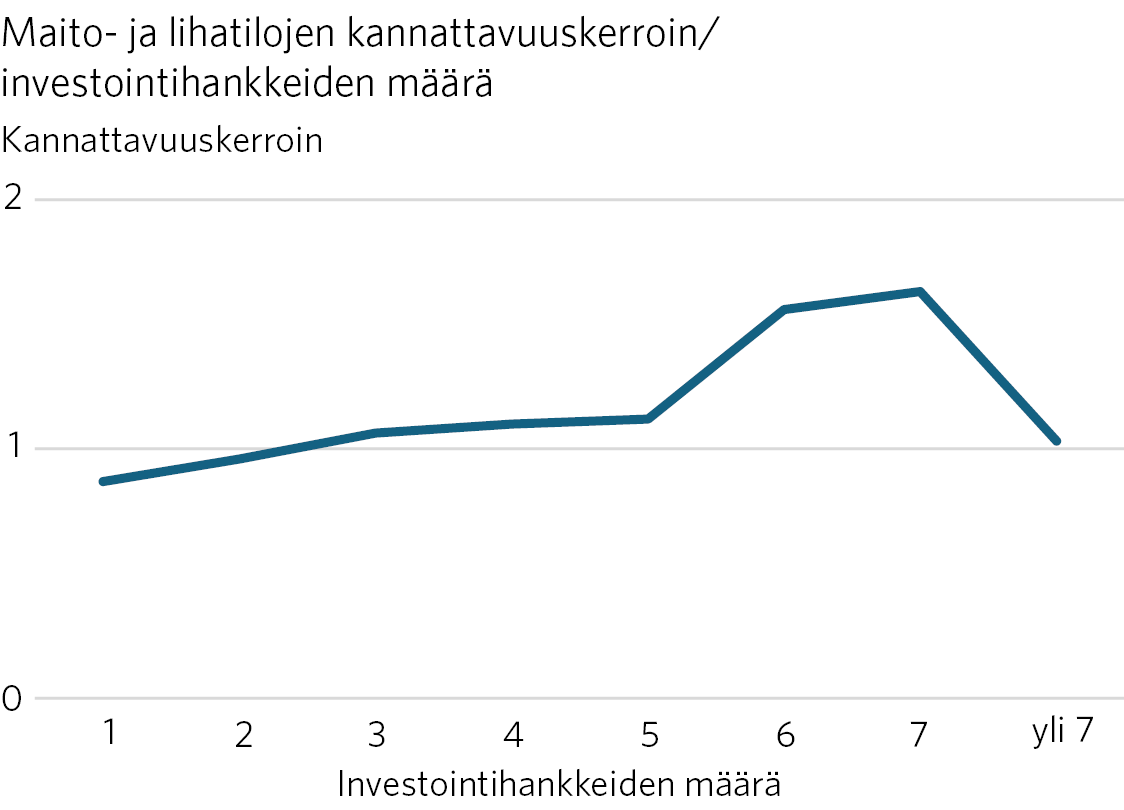

Tarkastellaanpa maito- ja lihatiloja: Vuosina 2015–2022 investointeja tehneiden tilojen kannattavuus ylitti kannattavuuskertoimen 1. Ne siis tuottavat sijoitetulle pääomalle ja työlle riittävän koron ja palkan. Jos investointeja oli enemmän kuin yksi kaudella, kannattavuus näyttäisi jopa hieman paranevan.

Kehitys on jo johtanut Suomessa sellaiseen tilakokoon, että suuret ja investoivat tilat alkavat siirtyä omistusjärjestelyissä pois perinteisestä yhden perheen perheviljelymallista. Jatkon kannalta suuntauksella on hyvät puolensa. Riittävän koon saavutettuaan omistus ja työ alkavat eriytyä. Tällöin työtä voidaan muuttaa helpommin palkkatyöksi, sen määrälle tulee luontainen kannustin ja palkkatyömarkkinat.

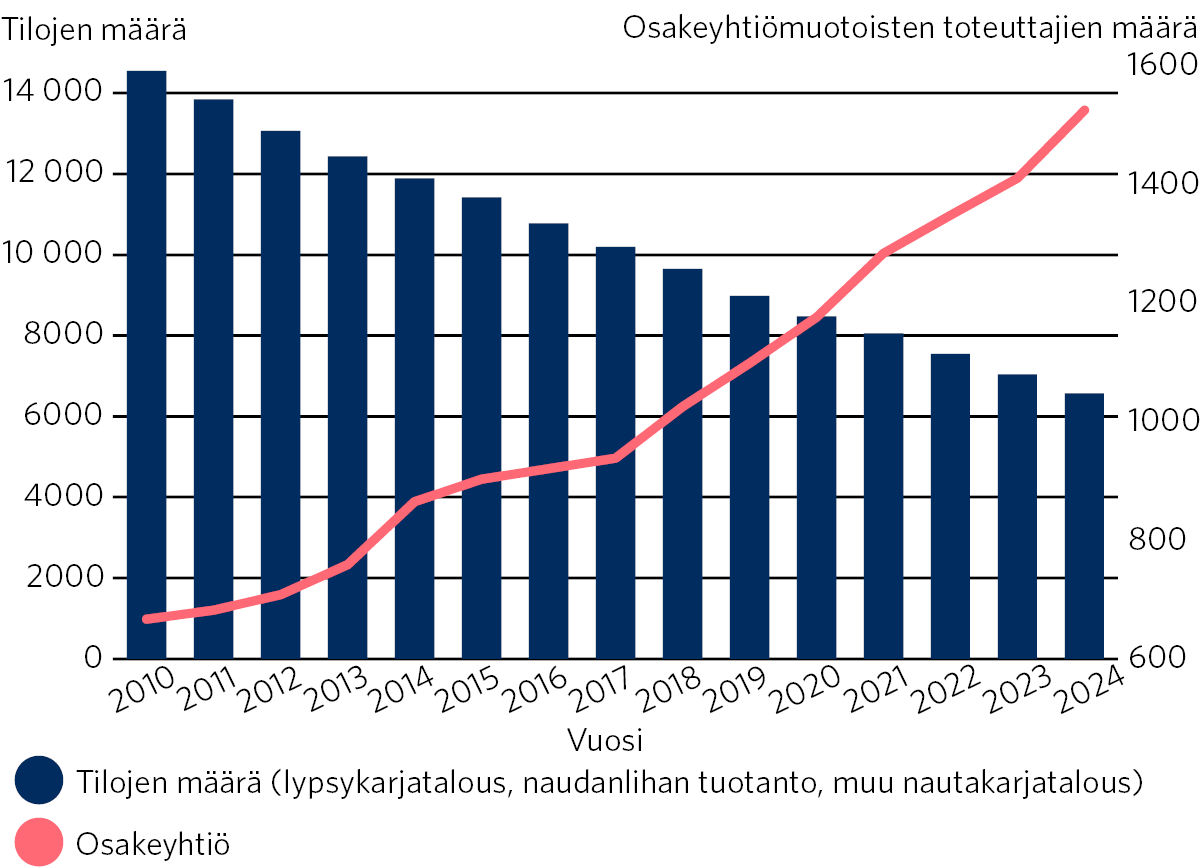

Palkkatyöksi muuttaminen myös muuttaa omistuksen vähemmän tilaan sitovaksi. Omistusten siirtyminen helpottuu, kun ei tarvitse löytää jatkajaa omien perillisten joukosta. Osaomistuksia on helpompi myydä uusille omistajille kuin koko tilaa. Tilamäärän kokonaismäärän laskusta huolimatta, osakeyhtiömuotoisten maatilojen lukumäärä on kasvanut.

Luonnonvarakeskuksen avoimista tietolähteistä ei ole saatavilla tietoa tilojen oikeudellisesta muodosta tuotantosuunnittain. Suuntaviivaa maito- ja lihatilojen oikeudellisesta muodosta voi saada VTV:n tarkastuksessa käyttämästä maatalouden investointitukiaineistosta vuosilta 2015–2022.

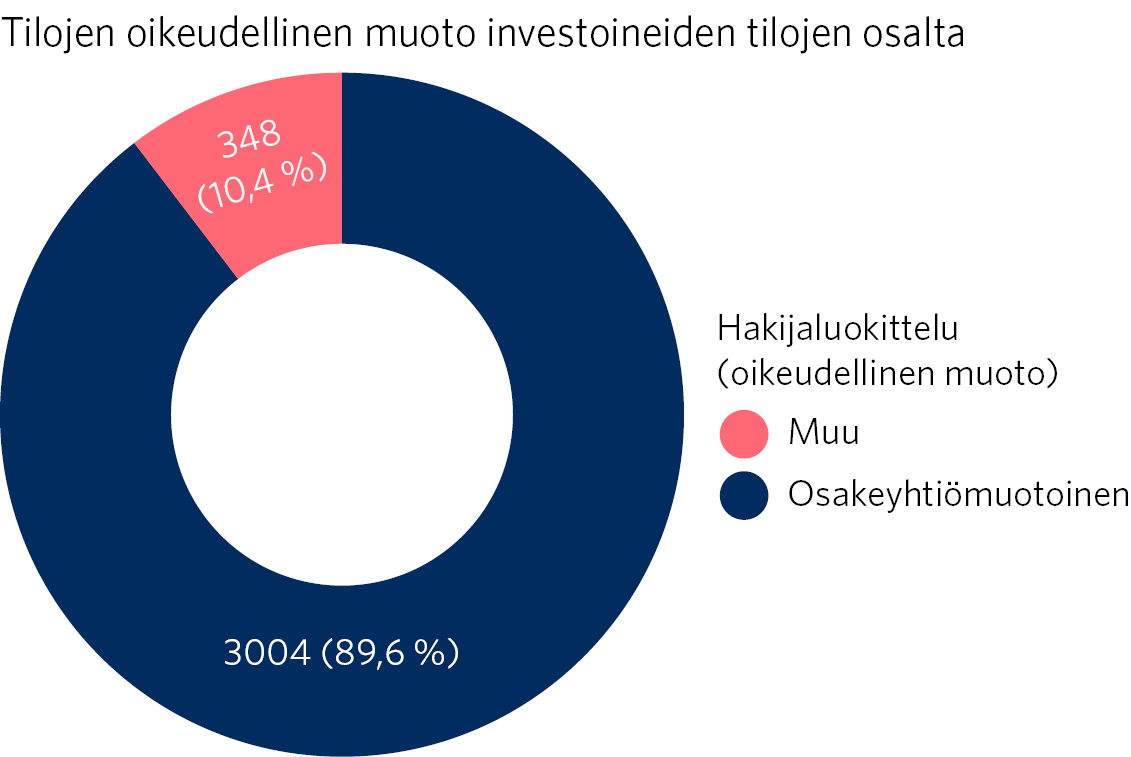

Investointeja tehneistä maito- ja lihatiloista jopa kymmenen prosenttia oli osakeyhtiömuotoisia (Kuva 3). Tämä tekee osakeyhtiömuodon niiden joukossa selvästi muuta maataloutta yleisemmäksi. Kaikista maatiloista osakeyhtiömuotoisia on alle neljä prosenttia. Kuvaavaa on myös, että osakeyhtiömuotoisille lihatiloille kohdentui yli 20 prosenttia valtion maito- ja lihatiloille myöntämistä investointituista. Osakeyhtiömuotoiset tilat investoivat tukiaineiston perusteella useammin ja ovat keskimäärin kannattavampia kuin muussa muodossa toimivat tilat.

Miksi sitten kaupan tiskillä ei ole jauhelihaa? Kyse on markkinoiden huonosta toiminnasta. Lihantuotantoa on jo sinällään hidasta säätää mutta ei kuitenkaan mahdotonta. Hinnalla voitaisiin helposti säätää kulutusta. Pulaa ei olisi, jos kauppa hinnoittelisi jauhelihan kysynnän mukaan. Nyt kauppa mieluummin myy ”ei-oota” tai rajoittaa asiakkaiden ostomääriä kuin nostaa hintaa. Tilanne on merkillinen. Jostain syystä kauppa haluaa pitää hinnan alhaalla ja hyllyt tyhjinä. Näin se ei toimi kahvin kanssa, joka myös on kaupalle jauhelihan tapainen sisäänvetotuote. Kahvin hinta on noussut huimasti ja kulutus on sopeutunut. Jauhelihan kohdalla tapahtuisi sama, jos hinta nousisi.

Hinnan nousu ei myöskään merkitsisi nälänhätää Suomessa. Jauhelihalle on paljon korvaavia tuotteita. Naudan lisäksi jauhettua lihaa tuotetaan myös siasta ja siipikarjasta. Aterioissa on myös mahdollista yleensä vähentää naudanlihan määrää annosta kohden. Kyse on normaaleista kuluttajan valinnoista, joissa yksi valintaa säätelevä tekijä on hinta. Vaikka mieluiten söisi härän filettä ja kaviaaria, ne tulee usein korvattua eineslihapullilla ja kalapuikoilla.

Myös viljelijöiden – tai kenties kuvaavammin tuottajien – kannalta olisi hyvä, että kysyntä näkyisi hinnassa. Tällöin myös tuottajahinnat nousisivat jollain aikavälillä, ja kannuste tuottaa enemmän olisi parempi. Tyhjät jauhelihatiskit ovat itse asiassa uhka jauhelihan tuotannolle. Jos hinnat pidetään keinotekoisesti alhaalla, tuotanto lähtee sellaiseen laskuun, että sen takaisin nostaminen tulee viemään aikaa. Silloin todennäköisesti jauhelihan syöjät joutuisivat syömään ulkomaista jauhelihaa, jonka hinta olisi vielä korkeampi.