Rahaliitossa jäsenmaiden julkiset taloudet tarvitsevat sääntöjä. Säännötön tila olisi todennäköisesti huonoin tila. Nykyisiä EU-sääntöjä on kuitenkin kritisoitu. Voisiko EU:n julkisen talouden sääntöjä kehittää niin, että ne vähentäisivät finanssipolitiikan myötäsyklisyyttä ja lisäisivät velkakestävyyttä?

Kirjoittajat

Arto Kokkinen

Vanhempi ekonomisti, PhD

Valvonta

Tänä syksynä ne sitten alkavat: EU-jäsenmaiden neuvottelut finanssipolitiikan säännöistä.

Koronan vuoksi useiden maiden velkasuhteet ovat karanneet reilusti yli tavoitellun 60 prosentin. Paluu olemassa oleviin sääntöihin voi olla hankalaa. Nykyisiä 3 prosentin alijäämäsääntöä ja 60 prosentin velkasääntöä suhteessa maan BKT:hen on kritisoitu monista syistä.

Kritiikkiä on esitetty siitä, että nykyiset säännöt ohjaavat talouden suhdannevaihteluita jyrkentävään finanssipolitiikkaan – vaikka toisin toivottaisiin. Lisäksi säännöistä huolimatta sekä jäsenmaiden että euroalueen velkasuhteet ovat kasvaneet, ja julkisen talouden velkakestävyys on heikentynyt. Säännöt eivät motivoi keräämään hyvinä aikoina puskureita huonojen aikojen varalle.

Vielä pari vuotta sitten tutkijat ja asiantuntijat esittivät sääntöjen yksinkertaistamista ja muuttamista niin, että finanssipolitiikka ei voimistaisi talouden suhdannevaihtelua. Velkaantumisesta johtuen erityisesti velkasääntöön haluttiin panostaa.

Viimeisen vuoden kuluessa keskustelu sääntöjen muuttamisesta hiipui. Maiden kerrotaan olevan osin erimielisiä ja osin eriseuraisia. Korkean velkasuhteen maat katsovat, että nykyinen 60 prosentin velkasääntö on liian tiukka. Alhaisen velkasuhteen maat taas pelkäävät, että korkean velan maiden pyrkimyksenä on liudentaa nykyistä velkasääntöä. Lopputuloksena kaikki maat eivät halua avata Maastrichtissa vuonna 1992 solmittua EU:n perussopimusta, johon yllä mainitut 3 prosentin alijäämäsääntö ja 60 prosentin velkasääntö on kirjattu. Jos toivoa saa, hyvä olisi kuitenkin, ettei koko keskustelu EU-säännöistä jäisi nykyisen velka/BKT:n viitearvosta väittelyksi.

Onko EU menettämässä mahdollisuutensa parantaa julkisen talouden sääntöjään? Kannattaako enää tehdä esityksiä?

Lopulta jäsenmaat kuitenkin päättävät. On hyvin mahdollista, että asiasta päätettäessä päädytään kompromissiin kuten niin monesti ennenkin. Tämän vuoksi on hyvä varautua neuvotteluihin hyvillä konkreettisilla vaihtoehdoilla uusiksi säännöiksi. Seuraavassa esittelemme yhden. Pohdimme lopuksi sille vielä vaihtoehtoja.

Julkisen talouden tulojen ja menojen erotus muodostaa jäämän. Kun menot ovat tuloja suuremmat, syntyy alijäämää, joka kertyy velkaan. Vastaavasti hyvinä aikoina tulojen ollessa menoja suuremmat, muodostuu ylijäämää, joka kertyy rahoitusvaroihin.

Nykyisessä velkasäännössä huomioidaan velka mutta ei rahoitusvaroja. Jos hyvinä aikoina halutaan kerätä puskureita pahan päivän varalle, velkasäännössä olisi huomioitava velan lisäksi rahoitusvarat. Tällöin julkisen talouden velkasääntönä toimisi esimerkiksi kaava: (julkisen talouden rahoitusvarat – velka)/BKT. Rahoitusvarojen myötä tämä velkasääntö sopisi saumattomasti yhteen esimerkiksi European Fiscal Boardin kannattaman monivuotisen nettomenosäännön kanssa.

Itse asiassa OECD julkaiseekin tilastoissaan jo tämän indikaattorin jäsenmailleen. Vastaavat tilastotiedot löytyvät Eurostatin tiedoista Euroopan maille. (Avautuu uuteen välilehteen)

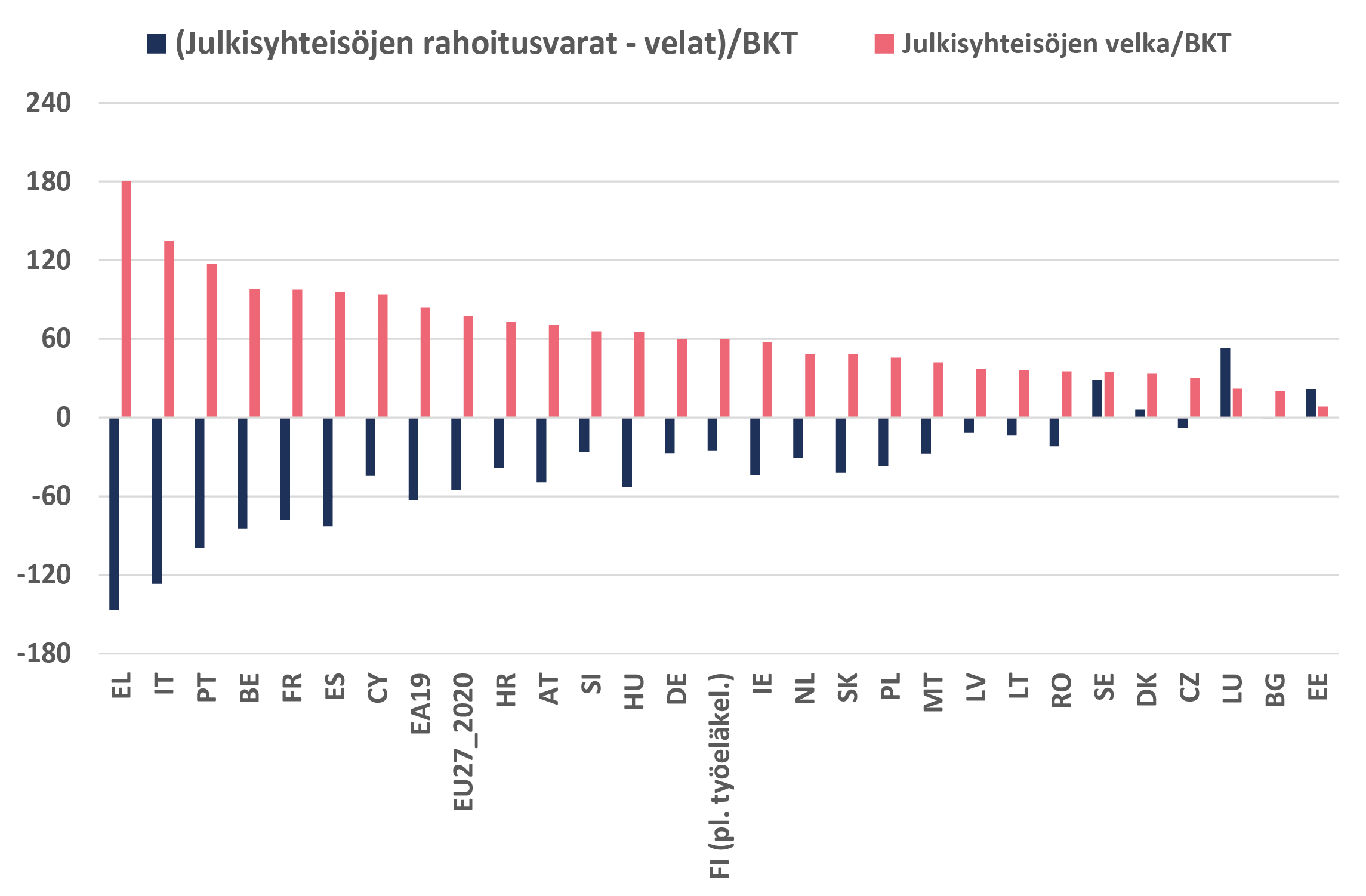

Kuvio 1. (Rahoitusvarat – velka)/BKT ja velka/BKT, EU27, euroalue 19 ja jäsenmaat, vuosi 2019

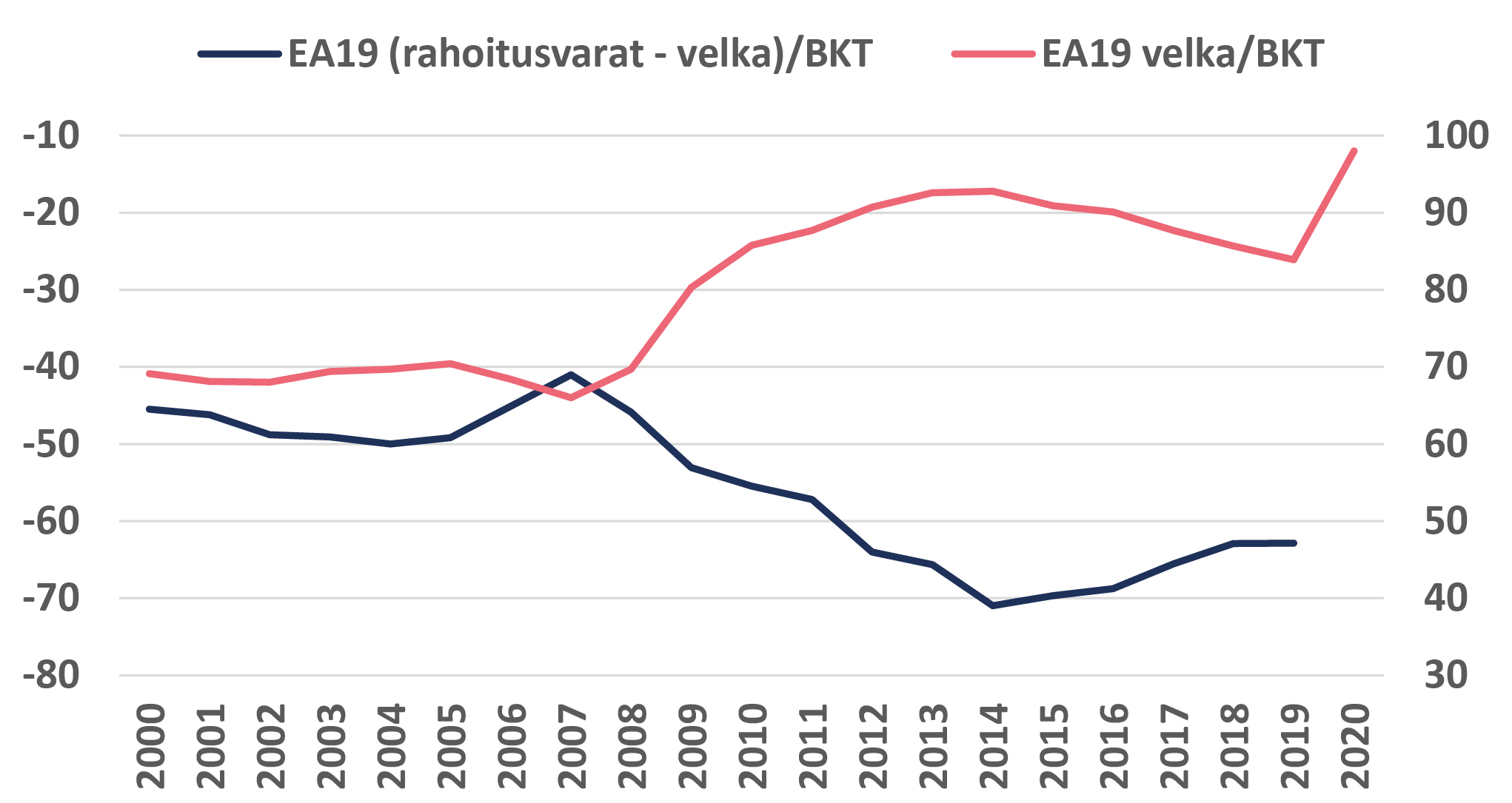

Kuvio 2. (Rahoitusvarat – velka)/BKT ja velka/BKT, euroalue vuosina 2000-2020

Kuviossa 1 on esitetty EU-maat, niiden velka/BKT suurimmasta pienempään ja (rahoitusvarat – velka)/BKT -mittarin arvo. Mittareiden arvot kulkevat lähes käsi kädessä. Maiden järjestys on molemmissa mittareissa hyvin lähellä toisiaan. Järjestystä kuvaavan Pearsonin korrelaatiokertoimen arvo on 0,94. Kuviosta 2 nähdään puolestaan, että tässä esitetty mittari ei vaihtele ajassa sen enempää kuin velka/BKT.

Rahoitusvarat eivät sisällä kaikkia varoja. Toisin sanoen reaalivarat, esimerkiksi maa-alueet ja rakennukset, puuttuvat tästä. Samalla EU-sääntökeskusteluissa on todettu, että epälikvidejä varoja ei haluta ottaa mukaan varoihin. Tästä näkökulmasta rahoitusvarat sisältävä indikaattori kävisi velkasäännöksi EU-maille. Kun rahoitusvarat ovat pienemmät kuin velka, mittari saa negatiivisia arvoja.

Velka/BKT-suhteella ja (rahoitusvarat – velka)/BKT -mittarilla on yhteys toisiinsa myös arvoina. Jälkimmäisen mittarin noin -35 prosentin lukema assosioituu velka/BKT-suhteen 60 prosentin arvoon. Rahoitusvarat sisältävälle velkasäännölle voi siis kalibroida sopivan viitearvon lähtien tutummasta velka/BKT-mittarin arvosta.*

Tässä tarkasteltu mittari voisi toimia EU-maille velkasääntönä, joka kannustaisi kerryttämään ylijäämiä puskureiksi hyvinä aikoina. Lisäksi valtion omistamien, osinkotuloa tuottavien osakkeiden myynnit näkyvät tässä indikaattorissa. Nykyisissä säännöissä niiden myyminen ei näy, vaikka pitkällä ajalla osinkotulot parantavat julkisen talouden kestävyyttä.

Tässä esitellyn velkasäännön julkisiin rahoitusvaroihin voisi lisätä myös julkisen talouden kiinteän pääoman, pois lukien epälikvidit rakennukset, tiet ja vesiväylät. Tällöin julkisen talouden investoinnit kiinteään pääomaan, mukaan lukien tutkimus- ja kehitys, tulisivat huomioiduksi positiivisesti velkasäännössä. Kiinteään pääomaan investoimisen lisäksi tässä velkasäännössä voisi huomioida positiivisesti myös investoinnit koulutukseen sekä ilmastoinvestoinnit.

VTV:n finanssipolitiikan valvonta järjestää webinaarin EU:n finanssipoliittisista säännöistä keskiviikkona 6. lokakuuta klo 12–16. Luvassa on puheenvuoroja ja paneelikeskustelua Suomen eturivin asiantuntijoilta. Tule kuulolle!

*Velka/BKT -suhteen halutusta arvosta päästään (rahoitusvarat – velka)/BKT -mittarin vastaavan arvoon seuraavan regressiokaavan avulla: (rahoitusvarat – velka)/BKT = 30,8 -1,1x velka/BKT.

Jälkikirjoitus

Nykyiseen velka/BKT -mittarin arvoon vaikuttaa suhdannetilanne, sillä BKT sisältää suhdannevaihtelun. (Rahoitusvarat – velka)/BKT -indikaattorikaan ei ole tässä mielessä täydellinen. Tosin siinä osoittajan rahoitusvaroihin kuuluvien osakkeiden arvostuksissa heijastuu sama suhdannetilanne kuin nimittäjän BKT:ssa. Suhdannevaihtelun vaikutus vähenee entisestään, jos varoihin lisätään osa julkisen talouden kiinteää pääomaa yllä pohditun mukaisesti.

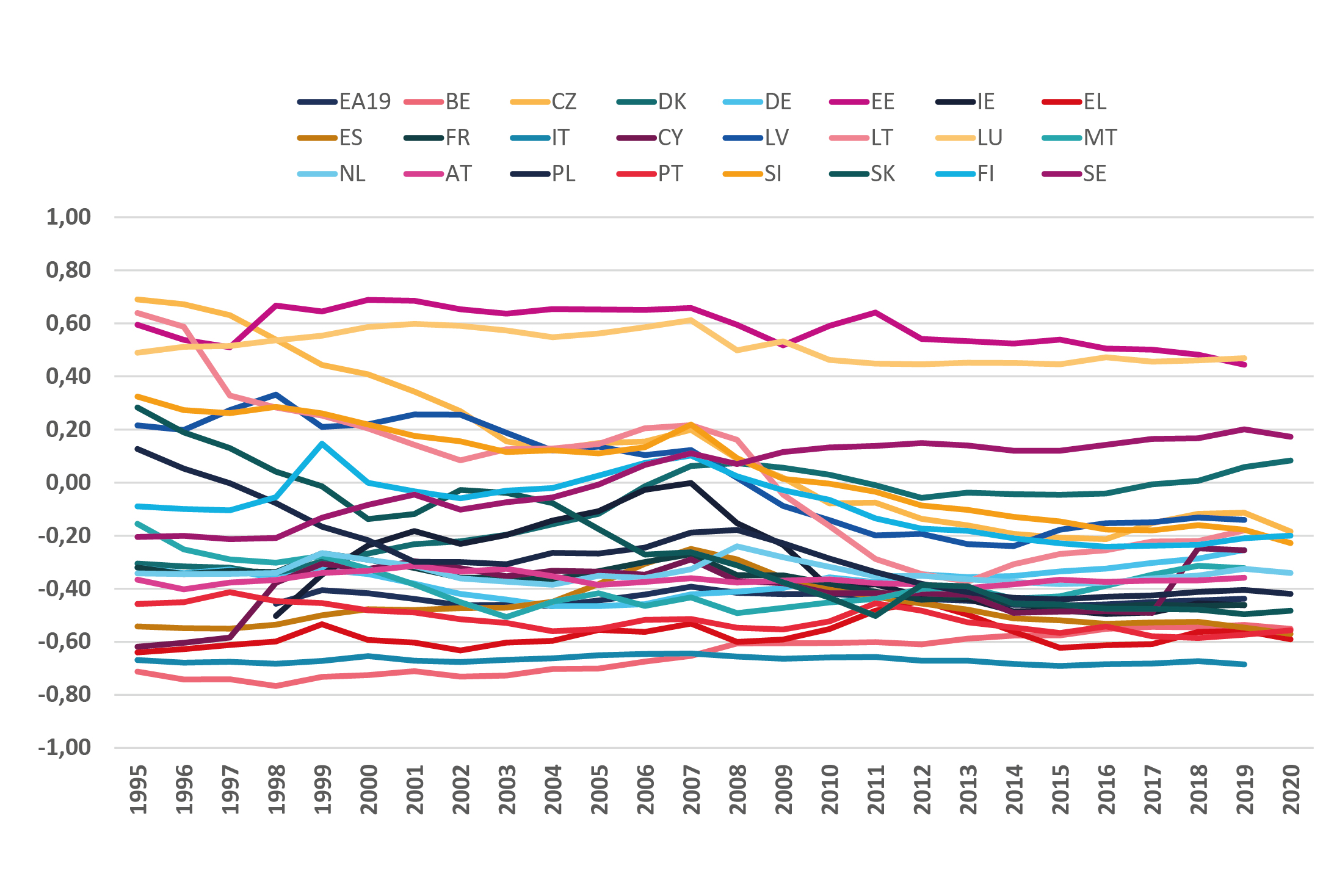

Mikäli suhdannevaihtelun vaikutusta velkasääntöön haluttaisiin vielä vähentää, kolmas mahdollisuus olisi suhteuttaa julkisen talouden (rahoitusvarat – velka) julkisen talouden (rahoitusvarat + velka) -muuttujaan. Kuten kuvio 3 osoittaa, tämä mittari saa arvoja 1:n ja -1:n välissä ja on maittain varsin stabiili.

Vielä pitkäjänteisempi velkasääntö olisi keskittyä (netto)velkakestävyyden analysointiin, kuten muun muassa Paul de Grauwe (2021) on esittänyt Euroopan parlamentille. (Avautuu uuteen välilehteen)

Kuvio 3. Julkisyhteisöjen (rahoitusvarat – velka) / (rahoitusvarat + velka) euroalue 19 ja euromaat 1995-2020