Skuldhållbarhetsanalysen kommer att ha en central roll i de förnyade skuldreglerna. De preliminära kalkylerna från Finanspolitiska övervakningen beskriver anpassningsbehovet för de offentliga finanserna under de kommande åren. På grund av regelverkets betydande effekter vore det önskvärt med en bredare samhällsdebatt om ämnet.

Skribent

Det här är bloggseriens andra del. Läs också seriens första del “EU:s skuldregler förnyas – starkare tyngdpunkt på enskild granskning av medlemsländer“.

En så omfattande (och teknisk) regelreform väcker naturligtvis frågor om hur den kommer att påverka de olika medlemsländernas framtida finanspolitik.

Den här artikeln lägger fram preliminära beräkningar om hur stora anpassningar regelreformen kommer att innebära för Finland. Beräkningarnas fokus ligger på att granska en situation där anpassningsperioden är endast fyra år lång. Eventuella förlängningar av anpassningsperioden har inte beaktats.

Exakta beräkningar kan inte göras ännu, eftersom kommissionens uppdaterade analys av skuldhållbarheten publiceras senare i vår.

I beräkningarna infaller den fyraåriga anpassningsperioden 2024–2028 och den tioåriga granskningsperioden 2028–2038. Granskningsperioden för ett scenario där osäkerheten beaktas är 5 år.

Endast skyddsklausulen för skuldkvoten har beaktats i beräkningarna, eftersom den är mer relevant i Finlands fall.

I beräkningarna beskrivs det årliga anpassningsbehovet med förändringen i det strukturella primärsaldot. Det strukturella primärsaldot beräknas så, att ränteutgifterna dras av från differensen (rest) mellan inkomster och utgifter och konjunkturläget beaktas.

Förändringen i det strukturella primärsaldot beskriver hur åtstramande finanspolitiken är. En större förändring innebär en stramare finanspolitik.

Osäkerheten skärper anpassningsbehovet

Tabell 1 visar anpassningsbehoven enligt scenarierna i skuldhållbarhetsanalysen. I de scenarier där osäkerhet inte beaktas skulle den strängaste årliga anpassningen vara 0,25 procentenheter. Mätt enligt den prognostiserade bruttonationalprodukten (BNP) för 2024 motsvarar detta cirka 0,7 miljarder euro.

Enligt det scenario i kommissionens skuldhållbarhetsanalys där osäkerheten beaktas ska 70 procent av de simulerade skuldbanorna minska. Internationella valutafonden IMF (2022) tillämpar en “trovärdighetsnivå” på 80 procent i sin analys.

| Scenario | Årligt anpassningsbehov (procentenheter i förhållande till BNP) |

Uppfylls skuldkvotens skyddsklausul? | Trovärdighetsnivå | Modellering av avvikelser |

| Basscenario | 0,11 | Nej | – | – |

| Ogynnsamt (strukturellt) primärsaldo | 0,23 | Nej | – | – |

| Ogynnsam r-g | 0,25 | Nej | – | – |

| Störning på finansmarknaden | 0,11 | Nej | – | – |

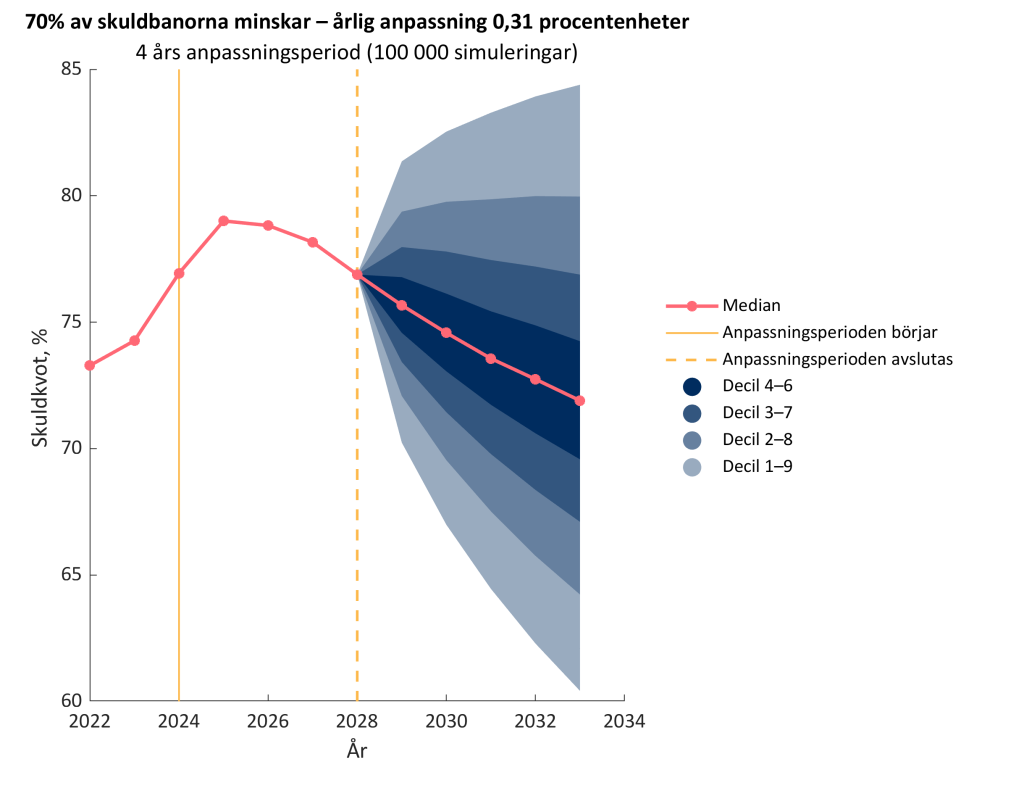

| Basscenario (figur 1) | 0,31 | Nej | 70 % | N |

| Basscenario | 0,46 | Nej | 80 % | N |

| Basscenario | 0,68 | Ja | 90 % | N |

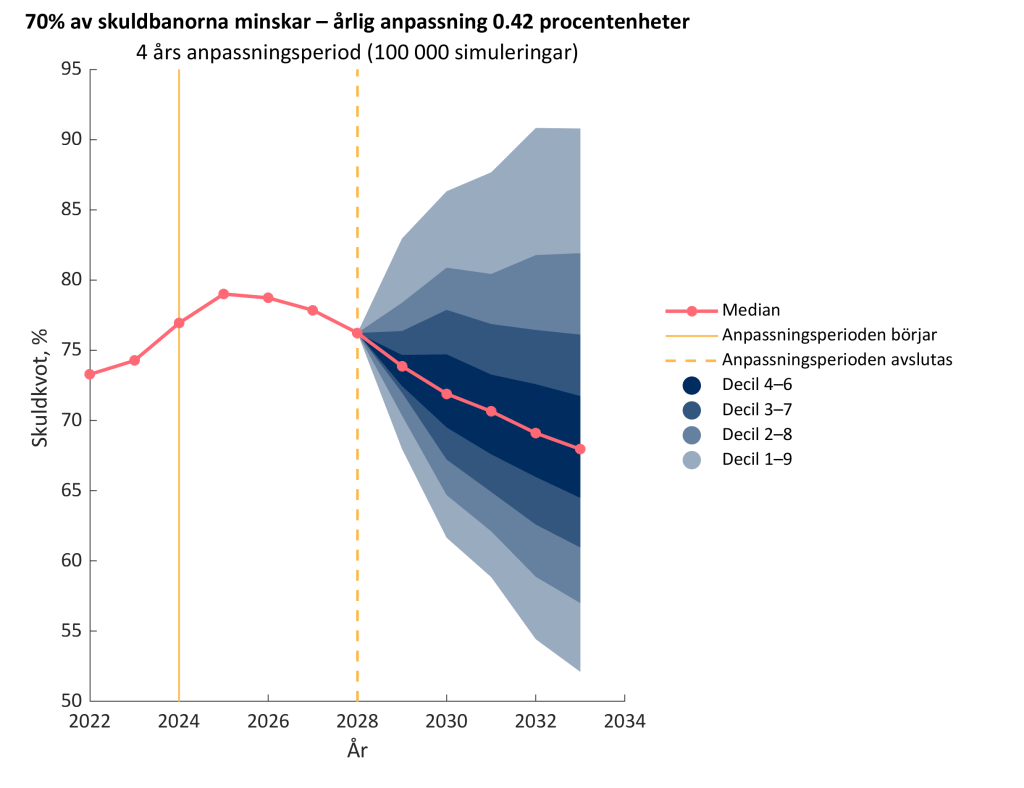

| Basscenario (figur 2) | 0,42 | Nej | 70 % | BS |

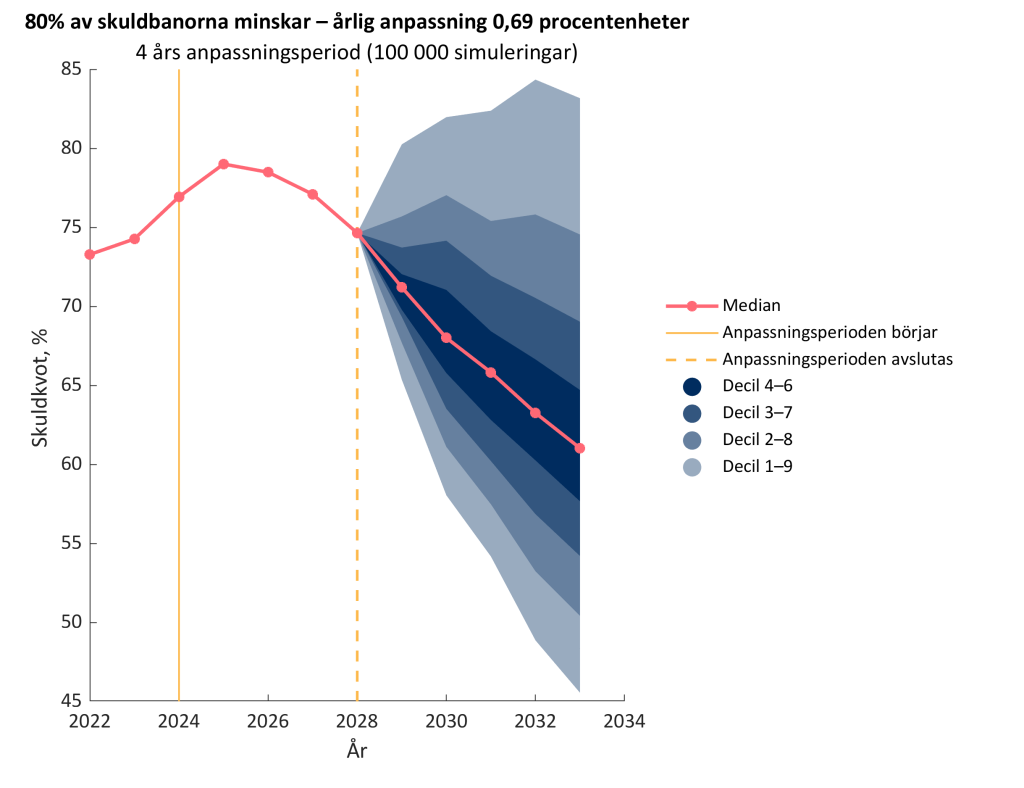

| Basscenario (figur 3) | 0,69 | Ja | 80 % | BS |

När det gäller de förnyade skuldreglerna är man ännu inte säker på vilken trovärdighetsnivå som ska tillämpas i analysen. Som beräkningarna visar har trovärdighetsnivån en betydande inverkan på det anpassningsbehov som härletts från ett scenario där osäkerheten beaktas.

Ett scenario där osäkerheten beaktas skärper det årliga anpassningsbehovet. På den trovärdighetsnivå på 70 procent som kommissionen tillämpar ligger det årliga anpassningsbehovet kring 0,3 procentenheter (figur 1). Översatt till runda tal i euro innebär detta 0,9 miljarder euro.

För Finland innebär en kort anpassningsperiod ett kännbart behov av att anpassa de offentliga finanserna

Inget av scenarierna ovan räcker till för att uppfylla skyddsklausulen för skuldkvoten. Därför fastställs anpassningsbehovet så att skuldkvoten kan minskas med de 2 procentenheterna i skyddsklausulen under anpassningsperioden.

I kommissionens scenario med 70 procents trovärdighetsnivå som beaktar osäkerheten sjunker skuldkvoten inte alls under anpassningsperioden (figur 1). Skuldkvoten kan minskas med över 2 procentenheter när det årliga anpassningsbehovet höjs till 0,68 procentenheter. Då stiger också trovärdighetsnivån till 90 procent (tabell 1).

För att uppfylla skyddsklausulen krävs alltså en anpassning på 0,68 procentenheter. Det innebär en årlig anpassning på 2 miljarder euro. Ett sådant årligt anpassningskrav är påtagligt.

Anpassningsperiodens längd har en betydande inverkan på det årliga anpassningsbehovet

Genomförande av stora anpassningsåtgärder under fyra år rekommenderas inte.

Först nu har man börjat förstå de mer omfattande långsiktiga negativa effekterna av stora anpassningsåtgärder. Frågan har undersökts av bland annat Fetzer (2019), Gabriel m.fl. (2023) och Cerra m.fl. (2023).

Ett stort anpassningsbehov bör därför fördelas över tillräckligt lång tid. I de förnyade skuldreglerna har detta beaktats som en möjlighet att få förlängning på den fyraåriga anpassningsperioden. Den maximala tiden för en förlängning är tre år, varvid anpassningsperioden blir sammanlagt sju år lång.

Förlängningen kan ha en betydligt minskande effekt på det årliga anpassningsbehovet. Det beror på att förlängningen i praktiken endast fördelar samma anpassningsbehov över flera års tid.

Finlands årliga anpassningsbehov kan sjunka till 0,2 procentenheter om anpassningsperiodens längd är sju år (Bruegel, 2023). Det innebär en årlig anpassning på cirka 0,6 miljarder euro. Möjligheten till tre års förlängning har inte (ännu) granskats i den finanspolitiska övervakningens beräkningar.

Skyddsklausulerna komplicerar det nya regelverket i onödan

Enligt Bruegel (2023) skulle skuldkvotens skyddsklausul endast binda två länder: Finland under en anpassningsperiod på fyra år samt Spanien under en anpassningsperiod på fyra och sju år. För alla andra länder ger skuldhållbarhetsanalysen ett referensscenario där även skyddsklausulens kriterier uppfylls.

I stället för separata skyddsklausuler skulle det ha varit bättre att bearbeta skuldhållbarhetsanalysen. Detta skulle ha kunnat uppnåtts på många olika sätt, vilket hade gjort skuldhållbarhetsanalysen mindre komplicerad. Nu gör skyddsklausulerna analysen mer komplicerad i onödan.

En lösning vore en teknisk förändring av antagandena i skuldhållbarhetsanalysen.

I kommissionens analys antas att de positiva och negativa avvikelserna i prognoserna för den ekonomiska tillväxten, räntorna och primärsaldot är lika sannolika i de scenarier där osäkerheten beaktas. Detta leder till en symmetrisk fördelning av de simulerade skuldbanorna enligt figur 1.

Detta antagande är dock inte realistiskt. Om avvikelserna däremot antas grunda sig på tidigare observationer av prognostiserade variabler, får vi en asymmetrisk fördelning av de simulerade skuldbanorna enligt figur 2.

Förenklat förklaras asymmetrin av att följande simulerade observation efter negativa avvikelser sannolikt också är negativ. Samma fenomen upprepas inte vid positiva observationer. Därför är sannolikheten för simulerade banor med hög skuldkvot större med den senare metoden än med den första.

Den här asymmetrin i skuldbanorna har också ett vidare samband med asymmertrier i konjunkturväxlingarna. Högkonjunkturerna är jämna och långvariga, medan lågkonjunkturerna är plötsliga och kortvariga (Dupraz m.fl., 2023).

Med en liten förändring kan skuldhållbarhetsanalysen anpassas i en mer realistisk och databaserad riktning. Med denna metod uppfylls skyddsklausulen när trovärdighetsnivån höjs från 70 procent till IMF:s 80 procent (figur 3).

En bredare samhällsdebatt om EU:s skuldregler vore önskvärd

I den här texten strävade skribenten efter att åskådliggöra skuldhållbarhetsanalysens kommande innehåll och funktioner samt dess förhållande till sin indikator, dvs. nettoutgiftsbanan. Skuldhållbarhetsanalysens detaljer kan ännu förändras, men funktionsprinciperna förblir oförändrade.

EU:s förnyade skuldregler kommer i hög grad att styra medlemsländernas finanspolitik och spelrummet i finanspolitiken. Därför vore det önskvärt att en så här viktig reform också skulle tas upp i en mer omfattande samhällsdebatt.

Källor

Bruegel. (21.12.2023). Assessing the Ecofin compromise on fiscal rules reform (Öppnar i en ny flik).

Cerra, V., Fatás, A., & Saxena, S. C. (2023). Hysteresis and Business Cycles (Öppnar i en ny flik). Journal of Economic Literature, 61(1), 181–225.

Dupraz, S., Nakamura, E., & Steinsson, J. (2023). A Plucking Model of Business Cycles. Working Paper.

Fetzer, T. (2019). Did Austerity Cause Brexit? (Öppnar i en ny flik) American Economic Review, 109(11), 3849–3886.

Gabriel, R. D., Klein, M., & Pessoa, A. S. (2023). The Political Costs of Austerity (Öppnar i en ny flik). The Review of Economics and Statistics, 1–45.

IMF. (2022). Staff Guidance Note on the Sovereign Risk and Debt Sustainability Framework for Market Access Countries (Öppnar i en ny flik) [Policy Paper].