EU:n velkasäännöt uudistuvat tänä vuonna. Uudet säännöt muuttavat muun muassa sitä, millä vauhdilla ja missä ajassa jäsenmaiden tulee vähentää velkaantumistaan. Julkisen talouden sopeutustarvetta eli veronkorotuksia ja menoleikkauksia arvioidaan maakohtaisesti velkakestävyysanalyysin avulla.

Kirjoittaja

Julkisen talouden tilanne on ollut otsikoissa viime kuukausina tiheästi. Miljardit ovat vilkkuneet silmissä, kun lisäsopeutuksen mittaluokkaa on arvioitu eri tahoilta (Avautuu uuteen välilehteen).

Erisuuruisista sopeutusarvioista tuskin päästään eroon, mutta tarkkaa miljardilukua olennaisempaa on julkisen talouden kehityksen oikea, pidemmän aikavälin suunta.

Suurena yllätyksenä lisäsopeutuksen tarve ei tule. Finanssipolitiikan valvonnan arvio viime vuoden lopussa oli, että hallituksen alijäämätavoitteen saavuttaminen edellyttää todennäköisesti lisätoimia ja toimenpidevalikoiman laajentamista.

Toisin sanoen hallituksen velkatavoitteet ja finanssipoliittiset toimenpiteet eivät ole tasapainossa. Mittavien menopäätösten tueksi onkin kaivattu myös verotoimia (Avautuu uuteen välilehteen).

Sopeutuskeskustelun ytimessä ovat EU:n finanssipoliittiset säännöt. Niiden mukaan julkisyhteisöjen alijäämä saa olla korkeintaan 3 prosenttia ja velkasuhde 60 prosenttia suhteessa bruttokansantuotteeseen. Viimeaikaisten ennusteiden valossa näyttääkin siltä, että ilman uusia sopeutustoimia julkisen talouden alijäämä ylittää 3 prosentin viitearvon kuluvana ja seuraavana vuonna.

Viitearvon ylitys voi johtaa liiallisen alijäämän menettelyyn, jossa jäsenmaan on sopeutettava julkista taloutta EU-komission ja neuvoston valvonnassa.

EU:n uudistetut velkasäännöt asettavat jäsenmaille erilaiset tavoitteet

Julkisessa keskustelussa vähemmälle huomiolle on jäänyt merkittävämpi asia: loppusuoralla oleva EU:n finanssipoliittisten sääntöjen uudistus. Sääntöuudistus muuttaa merkittävästi nykyisiä EU:n finanssipoliittisia sääntöjä, vaikka perussopimuksen mukaiset viitearvot alijäämälle ja velkasuhteelle pysyvätkin ennallaan.

Uudistuksen tavoitteena on yksinkertaistaa säännöstöä sekä huomioida jäsenmaiden erilaiset julkisen talouden haasteet paremmin.

Tulevaisuudessa jokainen jäsenmaa neuvottelee itselleen keskipitkän aikavälin finanssi- ja rakennepoliittisen suunnitelman komission kanssa. Suunnitelmassa kuvataan se, millä toimilla jäsenmaa aikoo taittaa velkaantumista ja luoda kestävää kasvua.

Komission lainsäädäntöehdotuksen pohjalta jäsenmaat pääsivät viime vuoden joulukuussa kompromissiin uudistetuista finanssipolitiikan säännöistä (Avautuu uuteen välilehteen). Finanssipolitiikan valvonnan (2023) raportin luvussa 3 olemme analysoineet komission lainsäädäntöehdotusta ja siihen liittyvää velkakestävyysanalyysiä yksityiskohtaisesti.

Myös EU:n neuvosto ja parlamentti saavuttivat alkuvuonna neuvotteluissa yhteisymmärryksen (Avautuu uuteen välilehteen). Näillä näkymin jäsenmaat jättävät keskipitkän aikavälin suunnitelmansa syksyllä 2024. Uudistettuja sääntöjä sovelletaan vuotta 2025 koskevaan finanssipolitiikkaan.

Tämä vuosi tulee joka tapauksessa olemaan siirtymävuosi vanhoista säännöistä uudistettuihin sääntöihin.

Jäsenmaakohtainen tarkastelu on askel oikeaan suuntaan

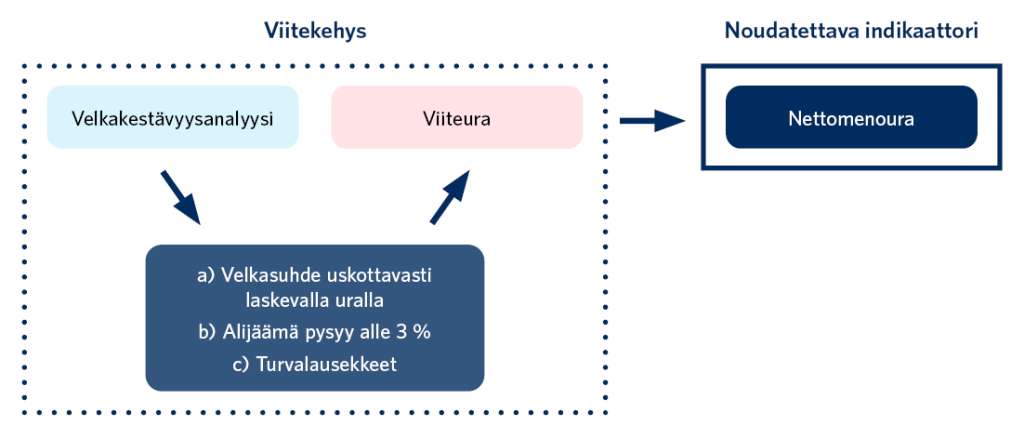

Uudistuksen kulmakivi on velkakestävyysanalyysi. Velkakestävyysanalyysi tuottaa arvion siitä, miten alijäämä ja velkasuhde tulevaisuudessa kehittyvät tietyillä talouskasvu-, korko- ja perusjäämäennusteilla. Myös näiden muuttujien mahdolliset poikkeamat oletetuilta uriltaan otetaan analyysissä huomioon.

Analyysiä hyödyntämällä komissio laskee jokaiselle jäsenmaalle niin kutsutun viiteuran, jolla arvioitu velkasuhde on tulevaisuudessa uskottavasti laskevalla uralla. Viiteuralla myös arvioidun alijäämän tulee pysyä alle 3 prosentin raja-arvon.

Näiden kriteerien lisäksi osa jäsenmaista vaati sääntöihin ylimääräisiä turvalausekkeita varmistamaan sen, että arvioitu alijäämä ja velkasuhde laskevat jo sopeutusjaksolla. Turvalausekkeet asettavat alijäämälle ja velkasuhteelle tiukat numeeriset kriteerit, jotka viiteuran tulee täyttää riippumatta velkakestävyysanalyysin tuloksista.

Esimerkiksi Suomen kohdalla velkasuhteen tulee laskea keskimäärin 0,5 prosenttiyksikköä sopeutusjaksolla. Neljän vuoden sopeutusjaksolla tämä tarkoittaa 2 prosenttiyksikön laskua velkasuhteessa. Lisäksi rakenteellisen alijäämän tulee olla 1,5 prosenttiyksikön turvamarginaalin päässä 3 prosentin raja-arvosta.

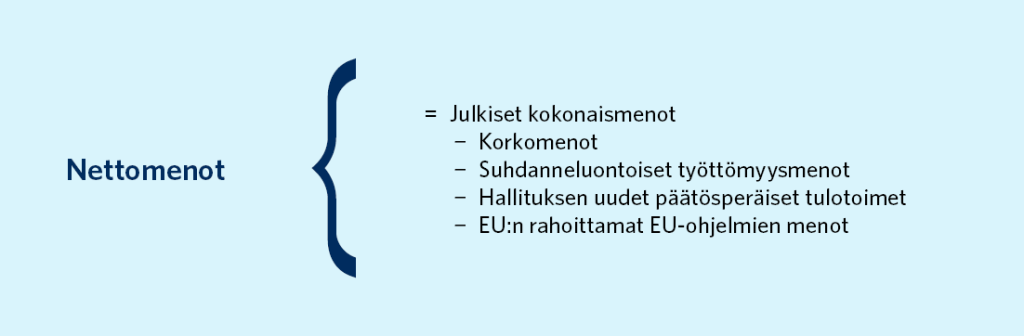

Velkakestävyysanalyysin tuloksena saadaan viiteura, joka täyttää kaikki kolme kriteeriä, jotka on esitetty kuviossa 1. Tiukimman viiteuran antava kriteeri toimii niin sanotusti rajoittavana kriteerinä. Tästä viiteurasta johdetaan nettomenoura, jonka määritelmä on kuvattu kuviossa 2.

Komission julkaiseman viiteuran pohjalta se käy vielä kahdenväliset keskustelut jäsenmaan kanssa finanssi- ja rakennepoliittisesta suunnitelmasta, julkisen talouden sopeutusurasta sekä rakenteellisista uudistuksista ja investoinneista. Lopullinen nettomenoura (ja sitä vastaava sopeutusura) määräytyy finanssi- ja rakennepoliittisen suunnitelman arvioinnin (Euroopan komissio) ja hyväksynnän (Euroopan unionin neuvosto) jälkeen.

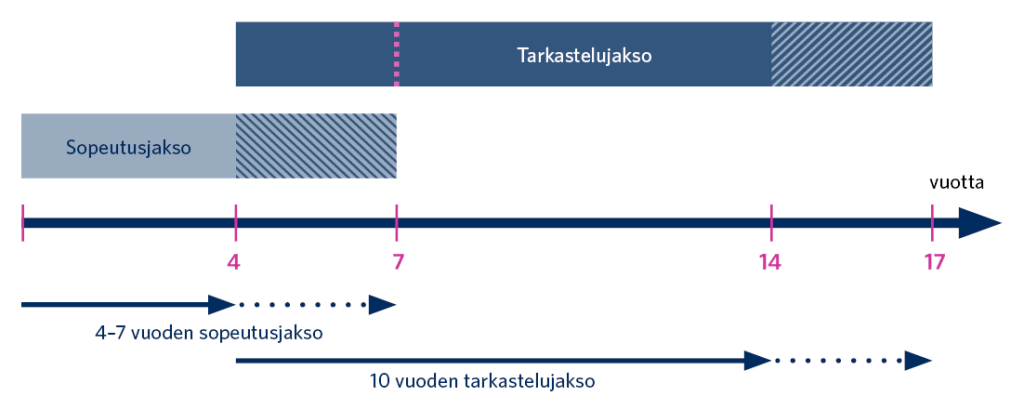

Viiteura voidaan jakaa sopeutus- ja tarkastelujaksoon (kuvio 3). Sopeutusjakso kestää neljä vuotta. Tähän on mahdollista saada enintään kolmen vuoden pidennys, jos jäsenmaa sitoutuu suunnitelmassaan kasvua tukeviin uudistuksiin ja investointeihin. Tarkastelujakso on 10 vuotta, minkä aikana velkasuhteen ja alijäämän kehitystä arvioidaan.

Velkakestävyysanalyysilla yritetään tunnistaa tärkeimmät velkakehitykseen vaikuttavat riskit

Velkakestävyysanalyysi toimii hyödyllisenä viitekehyksenä ja analyysivälineenä, jonka avulla noudatettava jäsenmaakohtainen nettomenoura määritetään. Velkakestävyysanalyysiä sovelletaan jokaiselle jäsenmaalle erikseen. Talouskasvu-, korko- ja perusjäämäennusteet ovat analyysissä maakohtaisia. Osa analyysin taustaoletuksista on kuitenkin samoja kaikille maille.

Analyysissä otetaan myös huomioon erilaisia taloudellisia riippuvuussuhteita, kuten finanssipolitiikan kerroinvaikutuksia. Tätä ja kaikkia muita oletuksia tullaan arvioimaan erikseen perustettavassa työryhmässä.

Uudet velkasäännöt ovat monessa mielessä kompromissi. Niissä heijastuu se selkeä jakolinja, joka jäsenmaiden välillä finanssipolitiikan roolista vallitsee. Uudistuksessa on kuitenkin monia sellaisia palasia, jotka mahdollistavat vastaamisen yllättäviin taloudellisiin shokkeihin sekä samaan aikaan auttavat turvaamaan pitkän aikavälin velkakestävyyden.