Tässä artikkelissa kuvataan tuloksellisuustarkastuksen perusolemusta sekä sen kehitystä VTV:ssä viimeisen 10 vuoden aikana. Kerromme myös, miten tarkastusaiheet päätyvät kaksi kertaa vuodessa päivittyvään VTV:n tarkastussuunnitelmaan.

Tuloksellisuustarkastuksen tila on pysynyt vakaana viimeiset 10 vuotta

VTV raportoi tarkastuksistaan tarkastuskertomuksilla (VTV-lain 5 §). Muita tarkastusten raportointimuotoja ovat eduskunnalle annettavat kertomukset kuten vuosittain julkaistavat erilliskertomukset valtion tilinpäätöksen ja hallituksen vuosikertomuksen tarkastuksesta, Valtiontalouden tarkastusviraston vuosikertomukset (VTV-lain 6 §). Tarkastuskertomuksessa VTV ottaa kantaa tarkastettuun asiaan ja antaa suosituksia asian vastuutahoina toimiville ministeriöille ja niiden alaisille virastoille.

Jälkiseurannalla selvitetään, miten tarkastusten vastuutahot ovat toteuttaneet VTV:n antamia suosituksia ja ottaneet toiminnassaan huomioon VTV:n kannanottoja. Jotta tarkastuksen vastuutahoilla olisi aikaa reagoida VTV:n kannanottoihin ja suosituksiin, jälkiseuranta tehdään yleensä 2–3 vuotta tarkastuksen päättymisen jälkeen. Seurannalla saadaan myös tietoa tarkastusten vaikuttavuudesta.

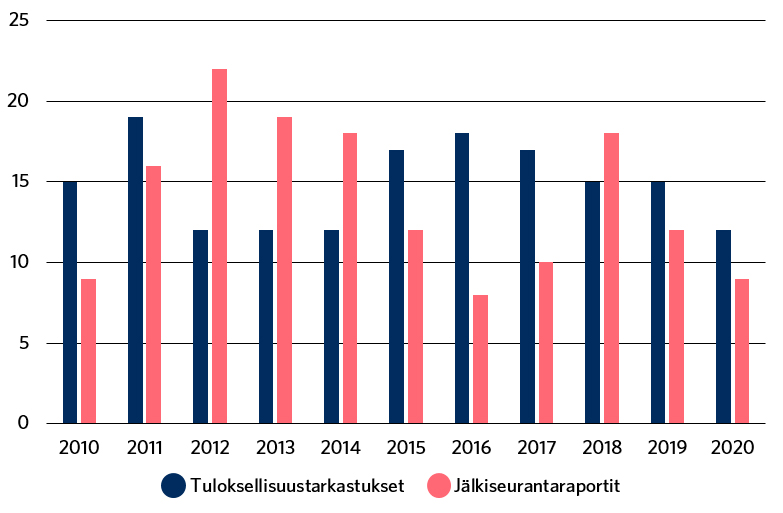

Kuviossa 1 esitetään julkaistujen tuloksellisuustarkastusten ja niiden jälkiseurantaraporttien määrät 2010-luvulla. Määrät ovat pysyneet melko vakioina viimeisen 10 vuoden ajan, kun vuosittainen vaihtelu huomioidaan. Sekä tarkastuksia että jälkiseurantoja on julkaistu keskimäärin 14–15 kappaleen vuosivauhtia.

Vaihtelu vuosien välillä on ollut suurempaa jälkiseurantaraporttien määrissä kuin tarkastuskertomusten määrissä, mikä johtuu siitä, että tarkastusten jälkiseurannan ajankohta ei ole vakio vaan vaihtelee tarkastetun aiheen mukaan. Vuoden 2021 huhtikuun loppuun mennessä on julkaistu kaksi tuloksellisuustarkastusta, ja kesään mennessä valmistuu vielä kuusi. Lisäksi VTV:ssä on käynnissä tai vuonna 2021 käynnistymässä 11 tuloksellisuustarkastusta, jotka valmistunevat vuoden 2022 loppuun mennessä. Uusia tarkastusaiheita harkitaan otettavaksi VTV:n tarkastussuunnitelmaan 2022–2026 seuraavan kerran kesäkuussa 2021.

VTV:ssä valmistuu vuosittain myös muutamia tilintarkastuksesta erillisiä laillisuustarkastuskertomuksia ja finanssipolitiikan tarkastuskertomuksia. Kaikki valmistuneet tarkastuskertomukset ja jälkiseurantaraportit julkaistaan VTV:n verkkosivuilla. Tarkastuskertomukset toimitetaan tiedoksi tarkastuskohteiden lisäksi eduskunnan tarkastusvaliokunnalle ja muille valiokunnille, jotka käsittelevät tarkastuksen kohteena olevia asioita, sekä valtiovarainministeriölle ja valtiovarain controller -toiminnolle.

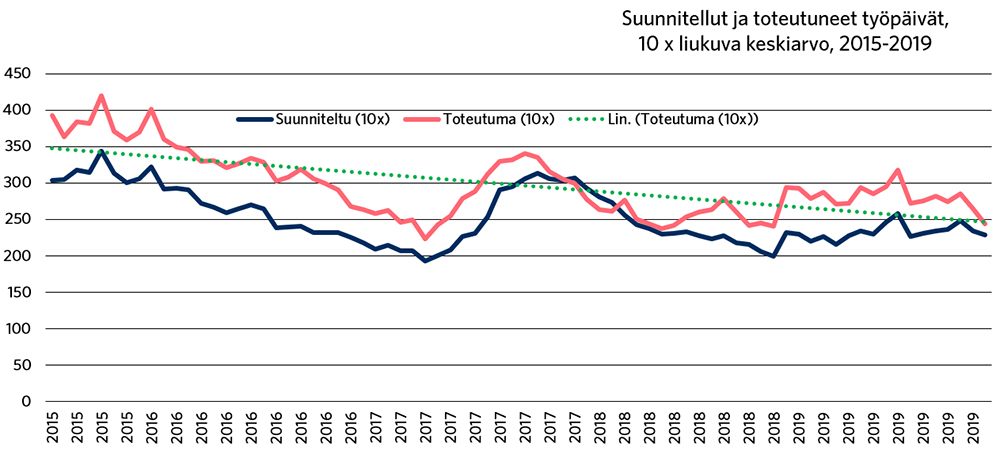

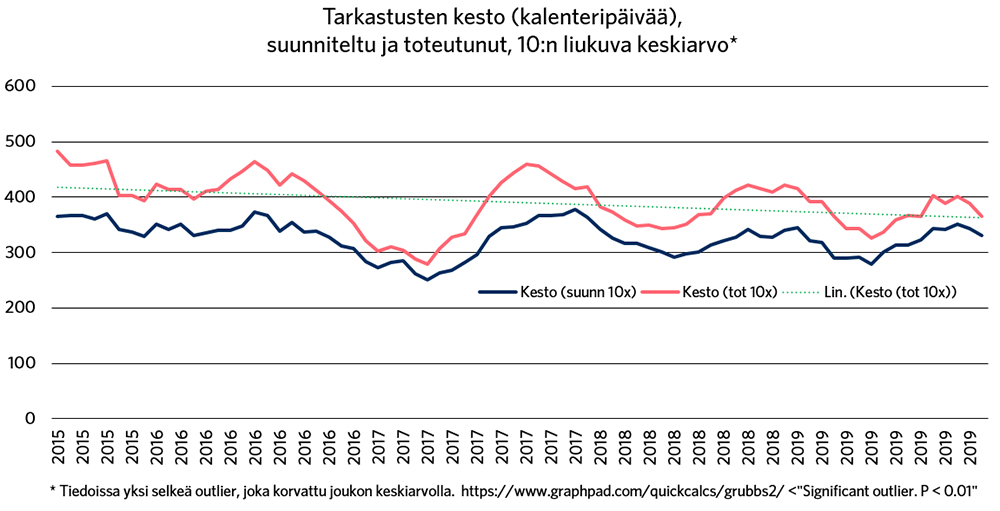

Kuvio 2 ja kuvio 3. Tarkastuksiin suunnitellut ja käytetyt työpäivät sekä tarkastusten kesto kalenteripäivinä vuosina 2015–2019.

Kuvioista 2 ja 3 voidaan päätellä, että tuloksellisuustarkastuksiin suunnitellut ja käytetyt työpäivät ovat viidessä vuodessa hieman pienentyneet ja pysyneet samalla tasolla vuosina 2017–2019. Tarkastukset toteutetaan keskimäärin yhden vuoden aikana, ja tarkastusten kesto on hieman lyhentynyt vuosina 2015–2019. Kuviot viittaavat siihen, että VTV:n tuloksellisuustarkastuksia tehdään nykyään hieman tehokkaammin kuin aiempina vuosina.

Tuloksellisuustarkastus kohdistuu vain sellaiseen toiminnan tuloksellisuuteen, jolla on olennainen yhteys valtiontalouteen

VTV-lain 20 § mukaan tarkastusvirasto on sitoutunut noudattamaan tarkastustoiminnassaan hyvää tarkastustapaa. VTV:n omat tarkastusohjeet täyttävät kansainvälisten ISSAI 100–400 -tarkastusstandardien vaatimukset ja tuloksellisuustarkastuksen osalta ISSAI 100 ja ISSAI 300 -vaatimukset.

Tarkastusten tarkoitus on tuottaa luotettavaa, oikea-aikaista ja hyödyllistä tarkastustietoa. Sillä varmistetaan, että valtion taloudenhoidon säännöksiä ja määräyksiä noudatetaan ja valtiontaloudesta annetaan oikeat ja riittävät tiedot. Laadukkaalla tarkastustiedolla myös edistetään hyvää hallintoa ja taloudenhoitoa sekä taloudenhoidon tuloksellisuutta. Tarkastuksilla selvitetään, vastaako jonkin toimijan vastuulla oleva asiantila tehtyjä päätöksiä ja ovatko valtionhallinnon vastuutahot toteuttaneet valtion taloudenhoitoa laillisesti, tuloksellisesti ja talousarvion mukaisesti eduskunnan tahtoa noudattaen.

Tarkastus kohdistuu jo toteutuneeseen, konkreettiseen toimintaan, ei ilmiöön tai käsitteeseen. Viranomaisen hyvältä taloudenhoidolta voidaan kuitenkin edellyttää ennakoivaa varautumista muutostekijöihin ja riskeihin. Arvioimalla toteutunutta toimintaa pyritään luomaan edellytyksiä taloudenhoidon kehittämiselle.

Tuloksellisuustarkastus tarkastaa taloudenhoidon tarkoituksenmukaisuutta ja kiinnittää huomiota taloudenhoidon laillisuuteen ja talousarvion noudattamiseen. Tarkastuksessa tuodaan esiin sekä hallinnon hyviä käytäntöjä että merkittäviä puutteita ja ongelmia, mikä hyödyttää tarkastuskohteiden päätöksentekijöitä taloudenhoidon suunnittelussa ja ohjauksessa sekä toiminnan kehittämisessä. Tarkastaminen ei ole mahdollista ilman hyvää ja rakentavaa vuorovaikutusta tarkastuskohteen ja sidosryhmien kanssa.

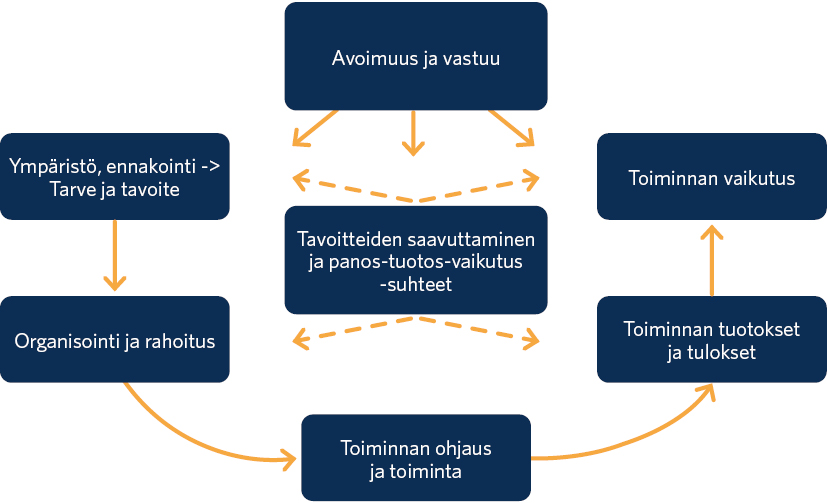

Tuloksellisuusketju muodostuu taloudenhoidon vaiheista, joissa taloudellinen panos muuntuu toiminnaksi, tuotoksiksi ja vaikutuksiksi (kuvio 4). Koska taloudenhoidon tuloksellisuus on aina suhteellinen tila, tuloksellisuutta tarkastettaessa arvioidaan, onko toimintatavoissa ollut esteitä tuloksellisuudelle ja miten toiminnan tuloksellisuutta olisi voitu parantaa. Taloudenhoito on tuloksellista silloin, kun taloudenhoidosta vastaava viranomainen on edistänyt tavoitetilaa mahdollisimman hyvin mahdollisimman vähin valtiontaloudellisin kustannuksin.

Tuloksellisuustarkastus kohdistuu vain sellaiseen toimintaan, jolla on olennainen yhteys valtiontalouteen – nykyhetken jälkeenkin. Tuloksellisuustarkastus arvioi toimintaa valtion hallinnon valtiontaloudellisesta näkökulmasta, toisin sanoen tarkastettavaan kohteeseen käytetään merkittävästi valtion varoja tai sillä vaikutetaan olennaisesti valtion tuloihin, menoihin, kustannuksiin tai varallisuuteen. Jokaisessa tarkastuksessa arvioidaan valtiolle aiheutuvia kustannuksia. Lisäksi valtion varojen käytöllä voi olla ei-tavoiteltuja hyötyjä tai haittoja eri talousyksiköille. Tarkastuksessa kiinnitetään huomiota myös välillisiin taloudellisiin vaikutuksiin, joilla on yhteys valtiontalouteen. Tarkastuksessa voidaan esimerkiksi käsitellä sekä toiminnasta valtiolle aiheutuvia kustannuksia että toiminnan seurauksena syntyviä työllisyysvaikutuksia, jotka lisäävät valtion verotuloja.

Valtion varoja ohjaavat säädökset ovat tärkeitä tuloksellisuustarkastuksen arviointiperusteiden lähteitä. Tarkastuksen kohteena voi olla myös säädösten toimivuus, mikäli säädeltävä asia vaikuttaa välittömästi tai välillisesti valtiontalouteen. Tuloksellisuustarkastuksen tehtävänä ei ole kyseenalaistaa eduskunnan ilmaisemaa yhteiskunnallista tarvetta tai tavoitetilaa, jotka on ilmaistu laeissa ja niiden valmisteluaineistoissa. Tarkastuksessa voidaan kuitenkin arvioida laeissa säädettyjä keinoja tavoitetilan saavuttamiseksi ja lakien valmisteluaineistoa esim. säädösten valmisteluvaiheessa tehtyjen vaikutusarviointien toteutumista säädösten toimeenpanon aikana. Tarkastuksessa voidaan käsitellä myös säädösten tai niistä johdettujen tavoitteiden mahdollisia ristiriitaisuuksia, jos niillä on haitallista valtion taloudenhoidolle.

Tuloksellisuustarkastus voi olla tulossuuntautunutta, järjestelmäsuuntautunutta, ongelmasuuntautunutta tai näiden yhdistelmä. Ongelmasuuntautuneessa tarkastuksessa on jo valmiiksi tiedossa, että tuloksellisuudessa on ollut ongelmia, jolloin tarkastus voidaan rajata ongelmien syiden ja korjausmahdollisuuksien selvittämiseen. Tulossuuntautuneessa tarkastuksessa päähuomio on toiminnan vaikutuksissa ja vaikuttavuudessa. Järjestelmäsuuntautunut tarkastus kohdistuu toiminnan tavoitteisiin, resursointiin, organisointiin ja toimintatapoihin.

Tuloksellisuusketjun kokonaisuuden arviointi on tärkeää jokaisessa tarkastuksessa, jotta tarkastetun toiminnan ja havaittujen vaikutusten syy-yhteydestä voidaan varmistua. Erityisesti tarkastuksen johtopäätöksiä ja VTV:n kannanottoja harkitaan sen perusteella, mitä havainnot merkitsevät koko tuloksellisuusketjun kannalta.

Tuloksellisuustarkastus elää ajassa ja hyödyntää laajaa tietopohjaa

Viimeisen vuosikymmenen aikana hallitusohjelmissa linjatut asiat sekä valtionhallinnon kehittämiskohteet ja toimenpiteet ovat muuttuneet aiempaa monimutkaisemmiksi ja kohdistuvat samanaikaisesti useaan hallinnonalaan. Myös yli vaalikausien ulottuvat, valmistelussa olevat rakenteelliset ja toiminnalliset uudistukset ovat yleistyneet. Valtion talousarvion noudattaminen edellyttää aiempaa enemmän yhteistyötä eri hallinnonalojen välillä. Tämä kehitys on haastanut tuloksellisuustarkastuksen suuntaamista. Jotta tarkastus tuottaa lisäarvoa mahdollisimman hyvin eduskunnalle ja valtionhallinnolle, sen tulee pureutua ajankohtaisiin, valtiontalouden kannalta keskeisiin asioihin. Tällöin tarve tarkastaa yksittäisen hallinnonalan tietyn toiminnan tuloksellisuutta on vähentynyt, kun taas tarve arvioida merkittävämpiä valtiontaloudellisia asioita ja niiden välittömiä ja välillisiä taloudellisia vaikutuksia on kasvanut.

Valtionhallinnon toiminnasta tuotettava määrällinen ja laadullinen tieto on lisääntynyt ja myös tiedon analysointimenetelmät ovat kehittyneet merkittävästi. Vaikka valtionhallinto on avannut paljon tietoa yleiseen käyttöön, VTV voi laajojen tiedonsaantioikeuksiensa vuoksi hankkia tuloksellisuustarkastuksiin sellaistakin tietoa, jota esimerkiksi tutkijaorganisaatioilla ei ole mahdollisuus saada käyttöönsä. Tarkastettavasta asiasta saatavilla olevan monipuolistuneen tiedon myötä tarkastukset ovat muuttuneet vaativammiksi toteuttaa. Monipuolinen tieto varmistaa kuitenkin tarkastuksen tietopohjan luotettavuutta: tarkastusten havainnot ja johtopäätökset voidaan aiempaa paremmin perustaa eri lähteistä peräisin olevaan ja erilaisin menetelmin kerättyyn ja analysoituun aineistoon.

Kun tarkastuksissa käytetään laajaa aineistoa, jota kerätään useilla eri tavoilla ja eri lähteistä, on hyvin yleistä, että tarkastuskysymykseen liittyvät havainnot eivät ole yhdensuuntaisia vaan havainnoissa on hajontaa eri suuntiin. Tämä on tarkastuksessa otettava huomioon ja tällaisten havaintojen pohjalta ei voida vetää vahvoja ja hyvin kriittisiä johtopäätöksiä.

Tuloksellisuustarkastuksissa käytetään samoja laadullisia ja määrällisiä menetelmiä kuin tutkimuksessa. Viime vuosina tarkastuksissa on tehty esimerkiksi vaikutusarviointeja, joilla on arvioitu, ovatko valtionhallinnon toimenpiteet saaneet aikaan odotettuja välillisiä vaikutuksia pidemmällä aikavälillä epävarmuustekijät huomioiden. Kehittyneiden analyysimenetelmien käyttö ja analyysitulosten tulkinta edellyttävät asiantuntemusta, jonka vuoksi on tärkeää panostaa tarkastajakunnan osaamisen kehittämiseen ja kehittymiseen.

VTV:n suunnitteluprosessi varmistaa ehdotettujen tarkastusaiheiden läpinäkyvän arvioinnin

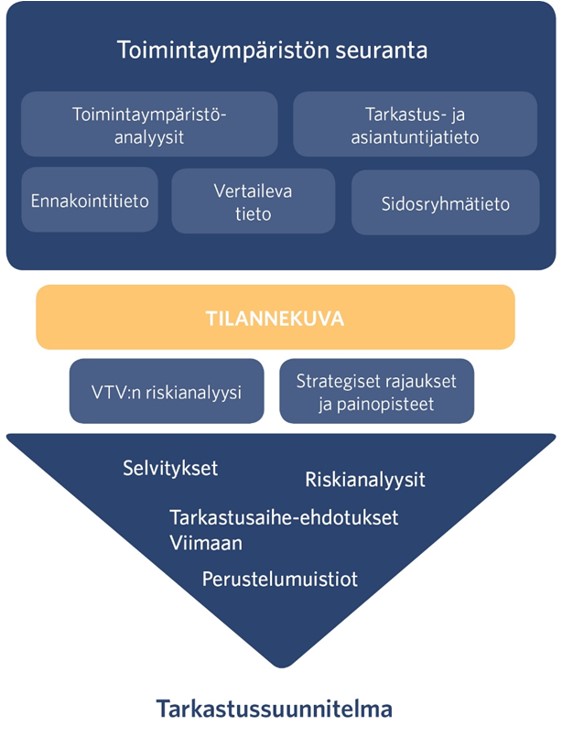

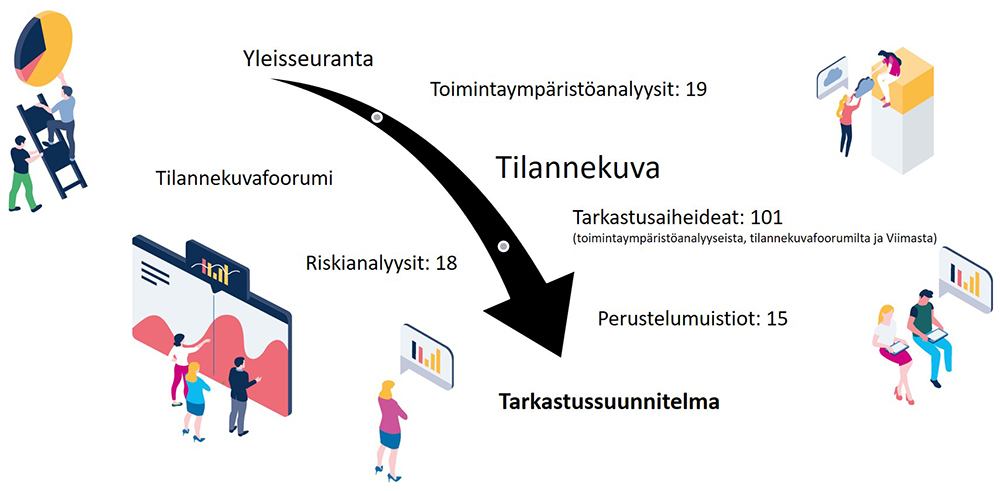

VTV:n kaksi kertaa vuodessa toistuva tarkastussuunnitteluprosessi varmistaa sen, että suunnitteluun tuotetaan tarkastusaiheita riittävästi ja aiheet ovat monipuolisia (kuvio 5). Suunnittelukausittain määritetään yhteiset suunnittelun painopisteet, jotka vuonna 2020 olivat julkisen toiminnan uudistukset ja muutokset sekä talouden kestävyyttä edistävät ja valtiontaloutta tasapainottavat toimet.

Yksittäisten tarkastusaiheiden valmisteluun sisältyvät riskianalyysit ja perustelumuistiot arvioidaan suunnittelukauden painopisteiden, VTV:n riskianalyysin ja tarkastuksen kriteereiden (asian valtiontaloudellinen merkitys, asian merkitys eduskunnalle ja hallinnolle, asian ajankohtaisuus sekä asian tarkastettavuus) perusteella. Systemaattinen ja läpinäkyvä arviointi tarvitaan, koska kaikki ehdotetut aiheideat eivät voi päätyä VTV:n tarkastussuunnitelmaan. Esimerkiksi syyskaudella 2020 valmisteluun tuli 101 tarkastusaihetta, joista suunnitteluprosessin myötä tarkastussuunnitelmaan hyväksyttiin 11 uutta tarkastusaihetta (kuvio 6).

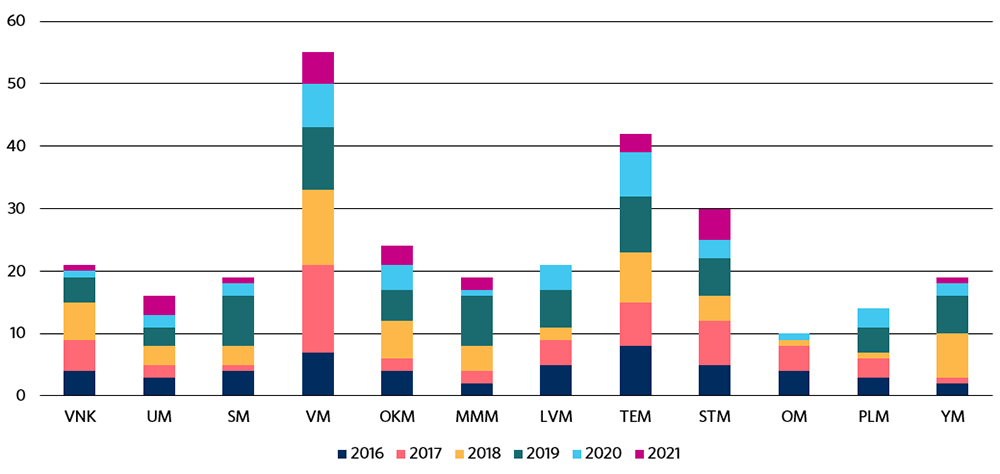

Suunnitteluprosessin avulla varmistetaan myös, että VTV:n tarkastustoiminta kattaa riittävän hyvin koko valtionhallinnon. Tarkastustoiminta on viime vuosina painottunut valtionvarojen käytön kannalta suuriin hallinnonaloihin ja tarkastuksiin, jotka kohdistuvat useammalle kuin yhdelle hallinnonalalle (kuvio 7).