Koronakriisin talousvaikutuksista on esitetty merkittävästi toisistaan poikkeavia arvioita. Kriisi iskee vahvasti palvelualoihin, jotka ovat monissa taantumissa tuoneet vakautta. Se on iskenyt epätyypillisen nopeasti työmarkkinoihin. Kotimaisen kysynnän kannalta tämä on erityisen huolestuttavaa. Nyt olisi suuri tarve sellaisille taudin torjuntatavoille, jotka mahdollistavat talouden pyörien pyörimisen. Kirjoitus on osa blogisarjaa, jossa käsitellään koronaviruksen vaikutuksia talouteen.

Kirjoittajat

Julkisessa keskustelussa nykyistä talouskriisiä on verrattu vuosikymmenen takaiseen finanssikriisiin, 1990-luvun lamaan, 1860-luvun nälkävuosiin ja jopa sisällissodan aikaan. Epävarmuus siitä, kuinka syväksi suhdannekuoppa muodostuu, on suurta. Epävarmuus kumpuaa ensisijaisesti tiedon puutteesta, joka liittyy koronan leviämiseen ja tappavuuteen – sekä rajoitustoimien kestoon. Varmaa on oikeastaan vain se, että mahdollisuus syvään kriisiin on olemassa.

Epävarmuus näkyy myös talousennustajien keskuudessa niin Suomessa kuin ulkomaillakin. He eivät enää julkaise talousennusteita vaan skenaariolaskelmia. Laskelmat pyrkivät antamaan kuvan taloudesta, jos tietyt oletukset toteutuvat. Tällaisia ovat esimerkiksi oletukset taudin leviämisnopeudesta ja erilaisten rajoitustoimien kestosta.

Skenaariolaskelmat ovat tärkeitä, sillä ne heijastelevat sitä, mitä ennustajat pitävät mahdollisena. Skenaariot kriisin vaikutuksista Suomen BKT:hen vaihtelevat tällä hetkellä –1 ja –13 %:n välillä. Vaihteluväli sisältää lähes kaikki vaihtoehdot BKT:n pienestä supistumisesta aina vakavaan lamaan asti.

Sama tilanne on ulkomailla: esimerkiksi Ruotsin BKT:n muutos vaihtelee skenaarioissa –2 ja –8 %:n välillä, Saksan –2 ja –21 %:n välillä ja Yhdysvaltojen –1 ja –12 %:n välillä. Epävarmuus ulkomailla lisää osaltaan myös Suomen talouskehityksen epävarmuutta, koska vienti on taloudellemme tärkeää.

Varhaisten indikaattorien luoma kuva on synkkä

Myös talouden ilmapiiriä kuvaavat niin kutsutut varhaiset indikaattorit voivat antaa vihjeitä tulevasta talouskehityksestä. Niiden maalaama kuva on synkkä: Esimerkiksi EU-komission laatima talousindikaattori EU:lle ja euroalueelle supistui samassa suuruusluokassa kuin finanssikriisissä, vaikka indikaattoriin liittyvät kyselyt tehtiin pääosin ennen kuin EU:ssa oli otettu käyttöön rajoitustoimia.

Vielä synkempi on IHS Markitin ostopäälliköiden euroalueen yhdistelmäindeksi, joka suorastaan romahti maaliskuussa. Pudotus oli voimakkaampi kuin koskaan aiemmin. Sama indeksi maailmantaloudelle on supistunut samassa mittaluokassa kuin finanssikriisissä. Tämänkin indikaattorin kyselyt on tehty osittain ennen ilmoituksia rajoitustoimenpiteistä. Näiden indikaattorien mukaan Suomen BKT:n supistuminen tänä vuonna olisi ainakin samassa suuruusluokassa kuin finanssikriisin ja 1990-luvun laman aikana.

Politiikka kamppailee poikkeuksellisesti kahdella areenalla – tautia vastaan ja talouden puolesta

Kriisin mittakaavaa BKT:n muutoksena mitattuna on hankala ennustaa, mutta koronakriisillä on tiettyjä erityispiirteitä, joiden tunteminen voi auttaa talouspolitiikan suunnittelua, joka rakentuu epätäydellisen tiedon pohjalle. Nykytilanteessa isoin ero finanssikriisiin ja moniin muihin talouskriiseihin verrattuna on se, että meneillään olevan kriisin alkuperäinen shokki tuli täysin talouden ulkopuolelta. Kun shokki tulee talouden sisältä, talouspolitiikalla on vain yksi päämäärä eli nopea paluu kasvuun.

Nykyisessä kriisissä päämääriä on sen sijaan ainakin kaksi: ensimmäinen on menestyksekäs taistelu tautia vastaan, toinen on talouden sukelluksen vaimentaminen. Poliittisilla päätöksillä on hillitty taudin etenemistä, mutta samalla jarrutettu taloudellista toimintaa. Rajoitustoimien vaikutuksia yritetään puolestaan hillitä talouspolitiikan keinoilla. Tilanne on siis hyvin poikkeuksellinen, eikä sen ratkaisemiseksi löydy valmista sapluunaa.

Vaikka kriisin juuret ovatkin talouden ulkopuolella, täytyy myös huomioida, että talouden sisällä voi syntyä haitallisia kerrannaisvaikutuksia, mikäli talouspolitiikka ei onnistu suojaamaan ja tukemaan yrityksiä kriisiaikana. Tällaisia vaikutuksia nähdään viimeistään silloin, jos terveitä yrityksiä alkaa kaatua maksukyvyn puutteen vuoksi.

Paljon työllistävät palvelualat kärsivät eniten – aivan kuten 1990-luvun lamassa

Avainasemassa on palveluala, jonka keskeistä roolia kriisissä voidaankin pitää toisena erityispiirteenä nykytilanteessa. Palveluala on toiminut monissa kriiseissä puskurina, sillä se on usein ollut taantumista huolimatta vakaa tai jopa kasvussa. Nyt palvelujen kysyntä on vapaapudotuksessa, kun sekä tauti että rajoitustoimet iskevät erityisen pahasti juuri tälle sektorille. Ongelmaa kasvattaa se, että palveluala on suuri työllistäjä ja siten erityisen merkityksellinen työmarkkinoilla. Jos palveluala kärsii 1990-luvun laman tapaan, talouskriisi syvenee ja pitkittyy.

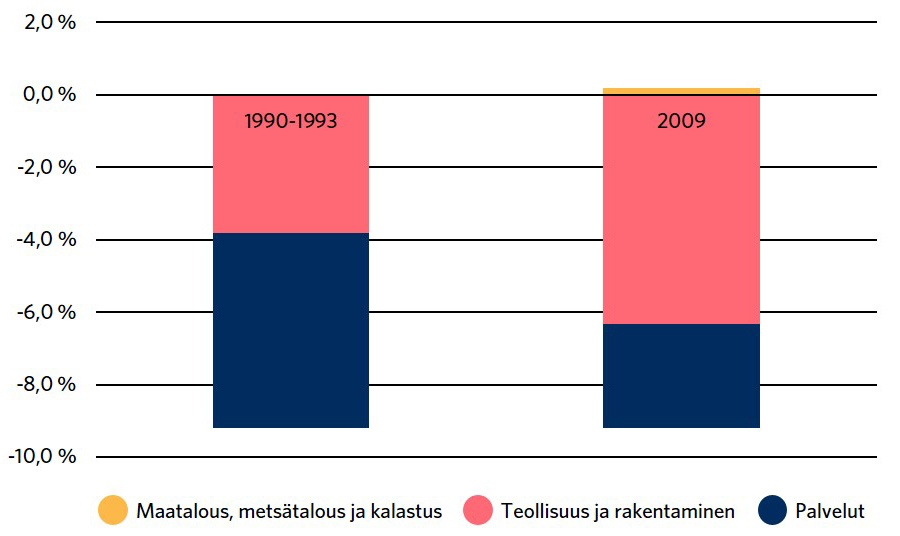

Alla oleva kuvio osoittaa, mikä oli eri sektoreiden osuus bruttoarvonlisäyksen muutoksesta 1990-luvun lamassa ja finanssikriisissä. Kuviosta on nähtävissä, että paljon työllistävien palveluiden vähentyminen oli lähes kaksinkertainen 1990-luvun lamassa finanssikriisiin verrattuna. Palvelusektorin työpaikkojen menetys näkyy siksi paljon voimakkaammin työllisyydessä.

Lisäksi palvelualan työllisyyden palautuminen on hitaampaa kuin teollisuudessa – erityisesti jos alan yritykset menevät konkurssiin kriisin aikana ja kotitalouksien kulutus jää kriisin jälkeen pysyvästi alhaisemmalle tasolle työttömyyden vuoksi. Tästä syystä nykyisen, erityisesti palvelusektoria koskettavan kriisin mahdollinen pidentyminen uhkaa tehdä tästä kriisistä ennemmin 1990-luvun lamaa muistuttavan, hitaan toipumisen episodin kuin finanssikriisin kaltaisen ripeämmin ohimenevän vaiheen.

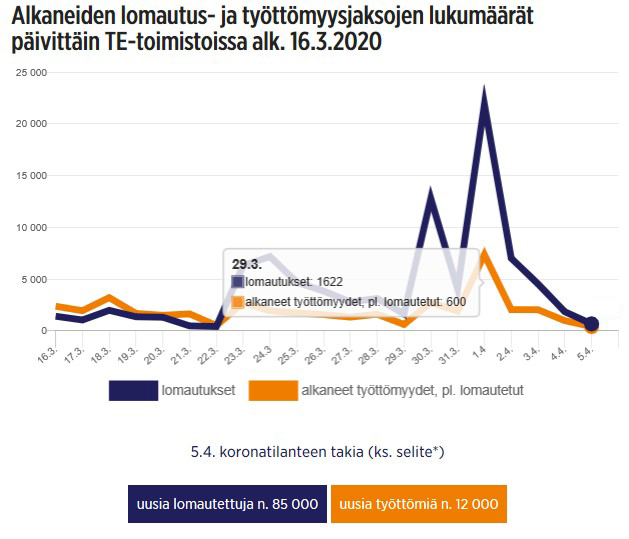

Nykykriisin erityispiirteisiin kuuluu myös sen välitön vaikutus työmarkkinoihin. Tämä näkyy jo nyt monissa maissa: Yhdysvalloissa on ennätysmäärä työttömyystuen hakijoita, Saksassa on ennätysmäärä lyhennettyä työviikkoa tekeviä ja Suomessa on ennätysmäärä lomautettuja ja lomautusuhan alla olevia työntekijöitä. Uusia työttömiä on noin 12 000 ja lomautettuja noin 85 000. Lomautusuhan alla olevia on yli 360 000.

(Avautuu uuteen välilehteen)

(Avautuu uuteen välilehteen)Työmarkkinat kriisin edelläkävijänä ja jopa varhaisindikaattorina on poikkeuksellinen, sillä tavallisesti työmarkkinat seuraavat BKT:n muutoksia viiveellä. Kehitys on huolestuttava myös siksi, että se tulee lannistamaan kotitalouksien kulutusta, joka esimerkiksi finanssikriisin aikaan supistui Suomessa noin 3 %. Tässäkin voidaan nähdä mahdollisia yhtymäkohtia 1990-luvun lamaan, jonka vuoksi kulutus supistui paljon finanssikriisiä voimakkaammin noin 10 %.

Talouden puolustus ja kamppailu koronaa vastaan on yhdistettävä

Suomi ei pysty vaikuttamaan siihen, miten maailmantalous ja vienti kehittyvät. Kotimaiseen kysyntään ja palvelualan toimintaan pystymme kuitenkin vaikuttamaan. Rajoitustoimenpiteet ovat tässä avainasemassa. Tilanteen pitkittymisen varalta on ensiarvoisen tärkeää löytää sellaisia toimenpiteitä ja keinoja, jotka sallivat sekä kaupankäynnin että menestyksekkään kamppailun tautia vastaan. Tällaista suuntaa ollaankin nyt jo hakemassa monessa Euroopan maassa – muun muassa Itävallassa, Tanskassa ja rajanaapurissamme Norjassa.