Bedömningarna av coronakrisens ekonomiska konsekvenser är mycket varierande. Krisen drabbar hårt servicesektorn, som har medfört stabilitet under flera tidigare lågkonjunkturer. Krisen har haft exceptionellt snabba konsekvenser för arbetsmarknaden. Med tanke på den inhemska efterfrågan är fenomenet särskilt oroväckande. Nu har vi ett stort behov av metoder som stoppar smitta och som gör det möjligt att få hjulen att snurra igen. Inlägget ingår i en bloggserie som handlar om coronavirusets konsekvenser för ekonomin.

Skribenter

I den offentliga debatten har den rådande ekonomiska krisen jämförts med finanskrisen som bröt ut för över tio år sedan, lågkonjunkturen på 1990-talet, hungeråren på 1860-talet och till och med inbördeskriget. Det råder stor osäkerhet om hur djup konjunktursvackan blir. Osäkerheten ökar främst på grund av brist på information om coronavirusets spridning och dödlighet – samt om hur lång tid begränsningarna gäller. Att det finns risk för en djup kris är det enda som egentligen är säkert.

Osäkerheten avspeglas även bland ekonomiska prognosinstitut såväl i Finland som utomlands. Instituten offentliggör inte längre ekonomiska prognoser, utan de fokuserar på scenarier. Scenarierna försöker ge en bild av ekonomin, om vissa antaganden förverkligas, till exempel hur fort smittan sprider sig och hur lång tid olika begränsningar gäller.

Scenarier är viktiga, eftersom de återspeglar det som prognosinstituten anser vara möjligt. I nuläget varierar scenarierna för hur krisen kan påverka Finlands BNP mellan –1 % och –13 %. Variationen omfattar nästan alla alternativ från en liten BNP-minskning till en djup depression.

Läget är detsamma i andra länder. Enligt scenarier kan till exempel ändringen i Sveriges BNP variera mellan –2 % och –8 %, i Tysklands BNP mellan –2 % och –21 % och i USA:s BNP mellan –1 % och –12 %. Osäkerheten i andra länder gör att den ekonomiska utvecklingen i Finland också blir ännu mer osäker, eftersom exporten är viktig för vår ekonomi.

Tidiga indikatorer målar upp en dyster bild

Så kallade tidiga ekonomiska indikatorer för den ekonomiska atmosfären kan också ge tecken på hur den ekonomiska utvecklingen kommer att bli. Den bild som indikatorerna har målat upp är dyster. EU-kommissionens ekonomiska indikatorer för EU och euroområdet minskade till exempel i lika hög grad som under finanskrisen, trots att indikatorenkäterna främst hade genomförts innan några begränsningar infördes inom EU.

Ännu dystrare är IHS Markits sammansatta inköpschefsindex för euroområdet, som rentav rasade i mars. Raset var kraftigare än någonsin tidigare. Samma index för världsekonomin har minskat i lika hög grad som under finanskrisen. Enkäterna för denna indikator hade också delvis genomförts innan meddelanden om begränsningar gavs ut. Enligt dessa indikatorer ska Finlands BNP i år minska åtminstone i lika hög grad som under finanskrisen och lågkonjunkturen på 1990-talet.

Politiska åtgärder vidtas exceptionellt på två arenor – mot coronavirus och för ekonomi

Det är svårt att förutspå krisens omfattning mätt i förändring i BNP. Att känna till vissa särdrag hos coronakrisen kan emellertid hjälpa till att planera den ekonomiska politiken baserat på ofullständiga data. Jämfört med finanskrisen och flera andra ekonomiska kriser är den största skillnaden i nuläget att chocken till den rådande krisen kom helt utanför ekonomin. När en chock kommer inom ekonomin har den ekonomiska politiken endast ett ändamål, nämligen en snabb återgång till tillväxtspåret.

I den rådande krisen finns det däremot åtminstone två ändamål: det första är en framgångsrik kamp mot viruset, det andra förebyggande av att ekonomin dyker djupt. Politiska beslut har fattats för att begränsa spridningen av smitta, men samtidigt har den ekonomiska verksamheten bromsats upp. Genom ekonomisk politik försöker man i sin tur dämpa konsekvenserna av begränsningarna. Läget är på så vis mycket exceptionellt och ingen har en färdig lösning på det.

Trots att krisen har sina rötter utanför ekonomin, är det också beaktansvärt att det kan uppstå negativa multiplikativa effekter inom ekonomin, om den ekonomiska politiken inte lyckas skydda och stödja företag under krisen. Sådana effekter får vi se senast, om sunda företag börjar falla på grund av bristande betalningsförmåga.

Servicesektorn som ger många jobb blir mest lidande – precis som under lågkonjunkturen på 1990-talet

Servicesektorn har en nyckelroll. Dess speciella roll i krisen kan därför anses vara det andra särdraget i nuläget. Under flera kriser har servicesektorn fungerat som buffert, eftersom den ofta trots lågkonjunkturerna har varit stabil eller till och med vuxit. Nu är efterfrågan på olika tjänster i fritt fall, eftersom både viruset och begränsningarna slår särskilt hårt just mot denna sektor. Problemet blir ännu större, eftersom servicesektorn ger många jobb och därför har särskilt stor betydelse på arbetsmarknaden. Om servicesektorn blir lidande på samma sätt som under lågkonjunkturen på 1990-talet, blir den ekonomiska krisen ännu djupare och längre.

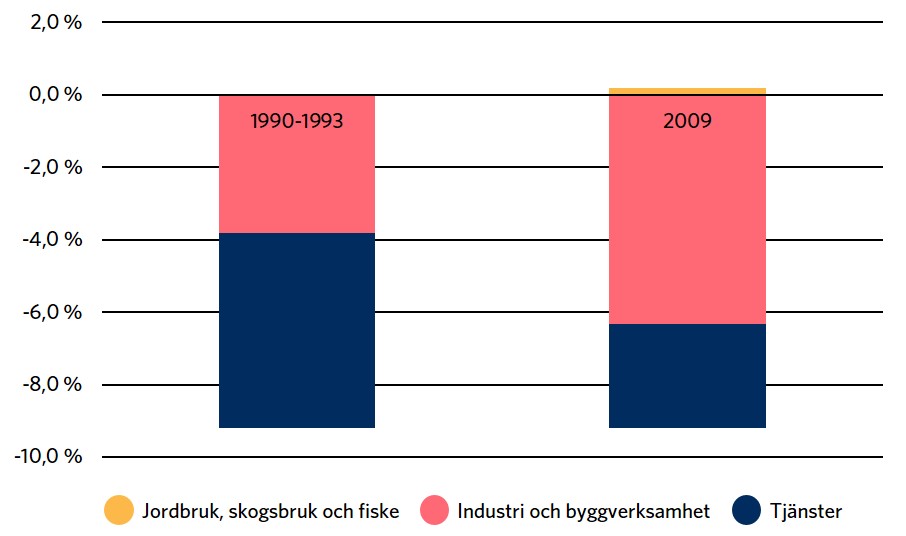

Figuren nedan visar de olika sektorernas andelar av förändringen i bruttoförädlingsvärdet under lågkonjunkturen på 1990-talet och under finanskrisen. Figuren visar att minskningen i de tjänster som gav många jobb var nästan två gånger större under lågkonjunkturen på 1990-talet än minskningen under finanskrisen. Därför har förlust av jobb inom servicesektorn mycket större effekter på sysselsättningsgraden.

Dessutom går det mycket trögare att skapa nya arbetstillfällen inom servicesektorn än inom industrin, särskilt om företag går i konkurs under krisen och hushållens konsumtion på grund av arbetslöshet förblir varaktigt låg efter krisen. Om den rådande krisen, som särskilt drabbar servicesektorn, drar ut på tiden finns det på så sätt risk för att det, i stället för ett snabbt övergående skede som liknar finanskrisen, snarare blir en period av trög återhämtning, en period som liknar lågkonjunkturen på 1990-talet.

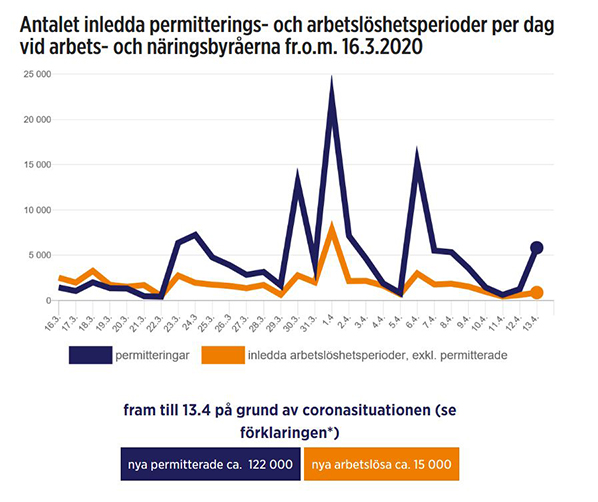

Till särdragen hos den rådande krisen hör även krisens direkta konsekvenser för arbetsmarknaden. Konsekvenserna återspeglas redan nu i många länder. I USA är antalet som söker arbetslöshetsstöd rekordstort, i Tyskland är antalet med förkortad arbetsvecka rekordstort och i Finland är antalet permitterade och anställda som riskerar permittering rekordstort. Antalet nya arbetslösa är cirka 12 000 och antalet permitterade runt 85 000. Antalet anställda som riskerar permittering är över 360 000.

Det är exceptionellt att arbetsmarknaden är föregångare och till och med en tidig indikator på en kris, eftersom arbetsmarknaden vanligen följer förändringar i BNP med visst dröjsmål. Utvecklingen är också oroväckande för att den kommer att minska på hushållens konsumtion, som till exempel under finanskrisen minskade med cirka 3 % i Finland. Även i det avseendet kan vi se potentiella beröringspunkter med lågkonjunkturen på 1990-talet, när konsumtionen minskade kraftigare än under finanskrisen, med cirka 10 %.

Kampen för ekonomin och kampen mot coronaviruset ska slås samman

Finland kan inte påverka hur världsekonomin och exporten utvecklas. Vi kan emellertid påverka den inhemska efterfrågan och verksamheten inom servicesektorn. Begränsningarna har en nyckelroll i denna påverkan. Om läget drar ut på tiden, är det högst viktigt att vi kan hitta åtgärder och metoder som tillåter både handel och en framgångsrik kamp mot coronaviruset. En sådan utveckling eftersträvas redan nu i flera europeiska länder, bland annat Österrike, Danmark och vårt grannland Norge.