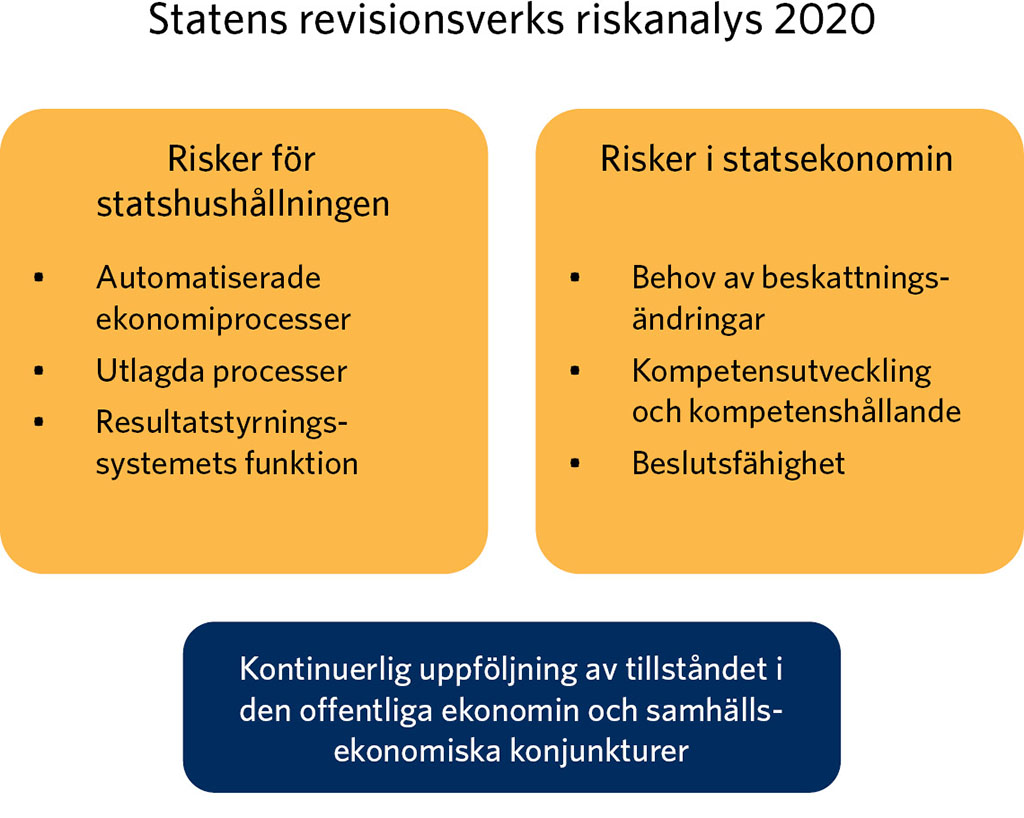

Statens revisionsverk har identifierat de viktigaste riskerna för statshushållningen och statsfinanserna de närmaste åren som man kan påverka genom revision. Revisionsverkets riskanalys stödjer såväl planeringen av revisionerna som riskhanteringen i de organ som granskas. Utifrån revisionsverkets granskningar anknyter de största riskerna för statshushållningen till automatiseringen av finansprocesserna, utläggning av verksamheter och resultatstyrningssystemets funktion. De statsfinansiella riskerna har tecknats utifrån analyser av Statsrådets kanslis framtidsbild. Revisionsverket har analyserat framtidsbilden speciellt i förhållande till utvecklingen inom statsfinanserna i framtiden och revisionernas effektivitet. De risker som framträder är behoven av beskattningsändringar, kompetensutveckling och kompetenshållande samt beslutsfähighet.

Statens revisionsverk gör en riskanalys som stöd för planeringen av revisionsarbetet. Dessutom kan revisionsverkets riskanalys stödja revisionsobjektens riskhanteringsarbete. De frågor som identifierats och valts som revisionsteman anses vara mest betydande för framgångsrik statshushållning och hållbar statsekonomi i framtiden.

Analysen omfattar de viktigaste riskerna för statshushållningen och statsfinanserna som det går att påverka genom revision. Risker kan utgöras av både oönskade händelser som bör förebyggas och positiva händelser som uteblir. Förutom riskanalyserna riktar revisionsverket in granskningarna i synnerhet utifrån lagstiftningen och tolkningen av den, internationella normer samt de i verkets strategi fastställda besluten om inriktning av revisionerna på ett så effektivt sätt som möjligt.

Revisionsverkets hela personal har deltagit i arbetet med att identifiera risker, och riskanalysen har upprättats i nära samarbete med dem som deltar i framsynsarbetet vid Statsrådets kansli. Riskanalysen stödjer revisionsverkets strategiska mål för samhällseffekt genom att statsfinanserna sköts effektivare, tilliten till beslutsunderlaget förbättras och tilliten för att den finländska statsförvaltningen agerar öppet, effektivt och hållbart stärks.

De två delområdena i riskanalysen är

riskerna för statshushållningen som revisionsverket analyserat utifrån sin granskningsbaserade syn

riskerna för statsekonomin som hänför sig främst till statsrådets framsynsarbete som leds av Statsrådets kansli.

Analys av riskerna inbegriper också uppföljning av samhällsekonomin och de offentliga finanserna samt bedömning av riskerna förknippade med deras utveckling med stöd av olika indikatorer. Analysen används också för andra revisionsuppgifter, speciellt inom granskningar av finanspolitiken. Genom att regelbundet följa upp regelefterlevnaden och indikatorerna inom finanspolitiken kan man identifiera och differentiera de effekter som konjunkturutvecklingen och andra faktorer har på den offentliga ekonomin. På så sätt är det möjligt att uppdaga riskfyllda områden och rikta in granskningarna av finanspolitiken utifrån riskerna.

Risker för statshushållningen

De mest betydande riskerna för statshushållningen hänför sig till

automatiserade ekonomiprocesser

utlagda processer

resultatstyrningssystemets funktion.

De tre riskmomenten anknyter till organiseringen av en effektiv offentlig sektor som levererar god service. Utöver serviceaspekten är det viktigt att ekonomin sköts klanderfritt. I grund och botten handlar det om en balans mellan serviceförmåga och de övriga kraven på verksamheten. Sådana övriga krav är – ur revisionsperspektivet – i synnerhet ekonomisk effektivitet, felfria processer och kvalitativa ekonomiska data.

Automatiserade ekonomiprocesser

Automatisering ger betydande fördelar men speciellt under utvecklingsfasen är det lätt hänt att riskerna inte identifieras och beaktas. Riskerna vid automatiseringen av ekonomiprocesser kan hänföra sig till processen, effektivitetsaspekterna, lagstiftningen eller personalen. Vid automatiseringen av ekonomiprocesser är det viktigt att bedöma och beakta behovet av tillräckliga kontroller redan i förberedelsefasen. Det gäller att genuint förnya processerna för att verksamheten verkligen ska bli effektivare.

Med lagstiftningsrisker avses att automatisering ibland införs utan stöd av lagstiftning eller lagstiftningen kan förbjuda införande av behövlig automatisering. Personriskerna hänför sig till eventuell utsuddning av gränserna mellan processägande och -ansvar samt till kompetensfrågor.

Revisionerna måste anpassas till de nya, automatiserade processerna vilket därmed kräver utveckling av färdigheterna och arbetsmetoderna inom revisionen.

Utlagda processer inom staten

Staten kan helt eller delvis lägga ut processer så att de sköts utanför statens budgetekonomi, exempelvis genom bildning av affärsverk eller bolagisering, vilket försvagar revisionsverkets granskningsmandat. Vid granskning av utlagda processer är det viktigt att undersöka om den eftersträvade effekt- eller resultatförbättringen har infunnit sig.

Riskerna förknippade med bolagisering ökar om det nya bolaget saknar en verklig marknad eller konkurrens och om dess inkomst till största delen härstammar direkt från staten eller uppbärs från kunder som obligatoriska avgifter av skattekaraktär.

Utläggning genom upphandling kan å sin sida vara förknippad med bristande upphandlingskompetens, eller det uppkommer resultat- eller bindningsrisker genom att den finska marknaden är så liten. Vid utläggning av expertuppgifter kan det uppstå risker genom konflikten mellan beslut under tjänsteansvar och en extern leverantör.

Ur revisionsperspektivet kan det uppstå problematiska lägen i fråga om hantering av helheter, ägande och information.

Resultatstyrningssystemets funktion

Genom att resultatstyrningssystemen är viktiga för all organisering av verksamheten är de förknippade med betydande risker, då systemet eventuellt inte används till full kapacitet eller inte fungerar som planerat. I Finland styrs statens och statens enheters verksamhet genom resultatstyrning och resultatmätning. Resursstyrning har också en inverkan på verksamheten.

Utifrån redovisningsrevisioner har uppföljningen speciellt av allokeringen av arbetskostnader blivit klart bättre, samtidigt som framtagningen av fungerande resultatmätare har lyckats mindre bra. Det finns en risk för att effektivitetsdata – speciellt om lönsamhet och produktivitet – utnyttjas endast i en begränsad utsträckning vid ledningen och styrningen inom statsförvaltningen.

Med tanke på revisioner bör det fästas tillräckligt stor hänsyn till organisering och utveckling av fungerande styrning av statshushållningen och budgetprocessen överlag.

Risker i statsekonomin

De mest betydande statsfinansiella riskerna är

behov av beskattningsändringar

kompetensutveckling och kompetenshållande

beslutsfähighet.

De tre riskmomenten hänför sig till samhällets förmåga att fungera effektivt även i framtiden. De statsfinansiella riskerna har tecknats utifrån analyser av Statsrådets kanslis framtidsbild. Framtidsarbetet omfattar samhälleliga, tekniska, politiska, ekologiska och ekonomiska förändringsfaktorer. Statens revisionsverk har analyserat framtidsbilden speciellt med tanke på utvecklingen av statsfinanserna i framtiden och revisionernas effekt.

Behov av beskattningsändringar

Beskattningen är förknippad med samtliga förändringsfaktorer i framtidsbilden. Revisionsverket lyfter också fram beskattningen som ett riskområde på grund av att intäktssidan har granskats betydligt mer sällan än användningen av statens medel.

Globaliseringens nya former innebär utmaningar för företagsbeskattningen och – genom förändringen av arbetet – även för bland annat arbetskraftsrörligheten och inkomstbeskattningen. I framtidsbilden för samhället utgör beskattningen en risk genom bland annat den åldrande befolkningen och en allt mer ojämn inkomstfördelning.

Den tekniska omvälvningen kan minska skatteunderlaget från löneinkomst. Förändringarna i energiproduktionen och energianvändningen kan också påverka skatteunderlaget, i synnerhet då drivmedel är en betydande källa av skatteintäkter.

Skatter spelar en viktig roll i arbetet för att bromsa klimatförändringen och styra utvecklingen inom miljön och naturen. Kärnfrågan ur beskattningsperspektivet är hur styrningen kan göras effektivare och verkningsfullare.

Genom att beskattningen har så omfattande effekt bör man begrunda beskattningens samband med det planerade revisionstemat. Dessa samband kan vara direkta eller mer dolda. Ofta kan exempelvis skattelättnader och inkomstöverföringar eller understöd vara alternativ till varandra.

Kompetensutveckling och kompetenshållande

Då befolkningsökningen minskar bör produktiviteten öka för att det ska vara möjligt att trygga förutsättningarna för välfärden. Det innebär att det är viktigare att upprätthålla och utveckla kompetens. Därtill medför ändringarna i arbetet att man ofta behöver lära sig nya färdigheter under hela arbetslivet.

Att rikta in revisioner på kompetens försvåras av att ansvaren för kompetensfrågor är utspridda på kommuner, bolag och stiftelser. De åtgärder som är förknippade med invandring sköts delvis direkt av staten. Inom vuxenutbildningen är ansvaret mer utspritt och även individer och företag har ett större ansvar. Det är möjligt att uppnå betydande effekter på kompetensutveckling och kompetenshållande genom styrning och finansiering, vilka fortfarande till stora delar handhas av staten.

Då man betraktar kompetens och kompetensutveckling ur statsfinansiella riskers perspektiv är det viktigt att alltid koppla granskningen av enskilda åtgärder till en helhetskontext.

Beslutsfähighet

Samtliga förändringsfaktorer i statsrådets framtidsbild är förknippade med kvalitativt beslutsfattande. Utöver tidigare krav ställs beslutsfattandet inför nya och delvis överraskande utmaningar, vilket gör det svårare att driva igenom nödvändiga beslut och i synnerhet reformer. Det medför stora och ackumulerande risker för statsekonomin. Genom revisioner är det möjligt att i synnerhet bidra till bättre beslutsbetingelser, processer och informationsframtagning.

De förändringsfaktorer som påverkar beslutsfattandet hänför sig bland annat till befolkningsstrukturen, den försvagade försörjningskvoten samt den tilltagande värdepluralismen och ojämlikheten.

Förändringsfaktorer som ökar beslutsriskerna speciellt på teknikområdet är cybersäkerhet och hybridpåverkan. Å andra sidan är det en betydande risk inom beslutsfattandet inom statsförvaltningen om man inte utnyttjar teknikens möjligheter.

Beslutsfattandet måste ta hänsyn till ekologiska förändringsfaktorer, som klimatförändringen, miljöns tillstånd och hållbart nyttjande av naturresurser. Även förändringarna inom den globala politiken och formerna av politiskt deltagande utgör utmaningar för beslutsfattandet. Inom de ekonomiska förändringsfaktorerna påverkar förändringarna i den globala ekonomin beslutsfattandets betingelser. Samtidigt med andra förändringsfaktorer påverkar de även hållbarheten i de offentliga finanserna och ändringarna i arbetet.

Ur revisionsperspektivet är beslutsfähighet ofta en svår fråga att greppa. Granskningarna riktas på beslutsberedningen och själva beslutsprocessen och verkställandet av den politiska beslutsprocessen. I synnerhet kan betydande reformer vara relevanta revisionsobjekt redan under beredningsskedet. Det är viktigt att under beredningen se till att de framtida åtgärderna samordnas med andra projekt och åtgärder för att på så sätt säkerställa koherensen i politiken och effekterna. Att reformerna av social- och hälsovården och den sociala tryggheten genomförs framgångsrikt spelar en synnerligen viktig roll vad gäller att säkerställa hållbara statsfinanser. Granskningar kan också bidra till att uppdaga sådana problemområden som är synnerligen relevanta för reformer och där besluten av en eller annan orsak har uteblivit.

Tilläggsuppgifter