Tarkastustiedon hyödynnettävyyteen ja vaikuttavuuteen vaikuttaa se, miten tarkastukset kohdentuvat valtion hallintoon ja miten hallinto toteuttaa tarkastuksissa annettuja suosituksia. Tarkastusviraston tilintarkastukset kattavat koko valtionhallinnon, kun taas finanssipolitiikan, laillisuus- ja tuloksellisuustarkastukset kohdistuvat valtaosin hallinnonaloille, jotka kantavat suurimman vastuun valtiontaloudesta. Hallinto on toteuttanut tarkastuksissa annettuja suosituksia varsin hyvin. Tarkastusvirasto on tarttunut uusiin tehtäviinsä, uudistanut organisaationsa sekä käynnistänyt uuden strategiansa valmistelun.

Tarkastusvirasto seuraa tarkastustoimintansa kattavuutta

Vuosina 2020–2022 tarkastusvirasto on toteuttanut vuosittain 81─84 tarkastusta ja 16─27 jälkiseurantaa. Vuoden 2023 tammi–elokuussa valmistui 80 tarkastusta ja 12 jälkiseurantaa.

| Tarkastustoiminta | 2020 | 2021 | 2022 | 1–8/2023 |

| Tarkastukset yhteensä (kpl) | 82 | 84 | 81 | 80 |

| Tilintarkastukset | 68 | 70 | 69 | 71 |

| Erillistarkastukset, joista | 14 | 14 | 12 | 9 |

| – Tuloksellisuustarkastuksia | 9 | 6 | 9 | 6 |

| – Laillisuustarkastuksia | 1 | 4 | 0 | 2 |

| – Finanssipolitiikan tarkastuksia | 1 | 1 | 1 | 0 |

| – Monilajitarkastuksia* | 3 | 3 | 2 | 1 |

| Erillistarkastusten jälkiseurannat (kpl) | 18 | 27 | 16 | 12 |

*Monilajitarkastukset ovat useamman tarkastuslajin yhdistelmiä.

Tarkastuksista suurin osa on tilintarkastuksia, jotka kohdistuvat kaikkien hallinnonalojen kirjanpitoyksikköjen lisäksi valtion tilinpäätökseen, tasavallan presidentin kansliaan, valtioneuvoston kansliaan ja kolmeen talousarvion ulkopuoliseen valtion rahastoon sekä kahteen Pohjoismaisen ministerineuvoston alaiseen yhteisöön. Kirjanpitoyksikköjen tilintarkastuksissa annettujen suositusten toteutumista seurataan osana tilintarkastusta eikä niistä siksi tehdä erillisiä jälkiseurantoja. Tilintarkastusten johtopäätöksiä on käsitelty tarkemmin vuosikertomuksen luvussa 2.

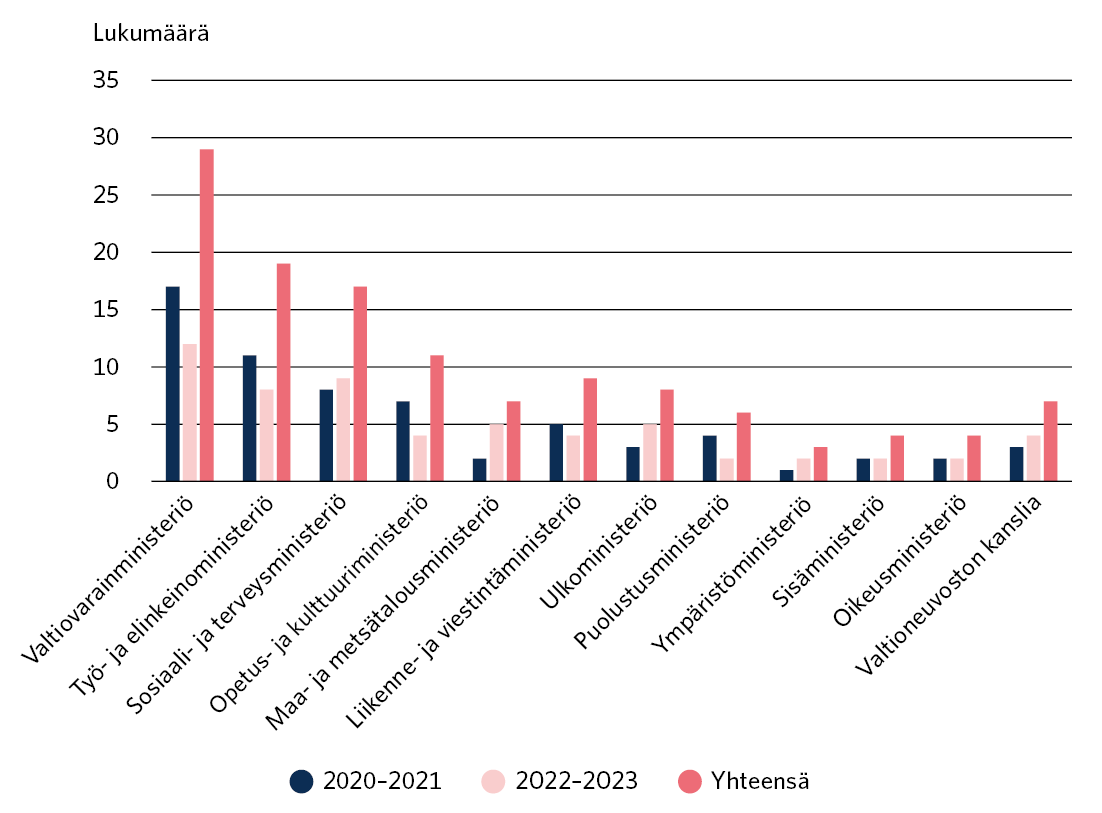

Tarkastusvirasto toteuttaa harkintansa mukaan erillistarkastuksia, joista noin 60 prosenttia on ollut tuloksellisuustarkastuksia vuosina 2020–2023 (taulukko 1). Virasto pyrkii kohdentamaan erillistarkastukset kattavasti eri hallinnonaloille pääasiassa valtiontalouden kannalta merkittävien riskien perusteella. Tarkastuskohteiden kärjessä ovat ne hallinnonalat, jotka saavat suurimmat määrärahat valtion talousarvioissa: valtionvarainministeriön, työ- ja elinkeinoministeriön, sosiaali- ja terveysministeriön sekä opetus- ja kulttuuriministeriön hallinnonalat. Näille hallinnonaloille on kohdistunut yli 60 prosenttia kaikista erillistarkastuksista vuodesta 2020 alkaen (kuvio 1).

Erillistarkastusten jakautuminen eri hallinnonaloille vaihtelee vuosittain. Siksi on tarkoituksenmukaista seurata tarkastusten kohdentumista usean vuoden ajanjaksolla. Vuodesta 2022 lähtien on tehty aiempia vuosia enemmän tarkastuksia maa- ja metsätalousministeriön, ulkoministeriön sekä ympäristöministeriön hallinnonaloille, kun taas opetus- ja kulttuuriministeriön sekä jossain määrin myös työ- ja elinkeinoministeriön, puolustusministeriön sekä liikenne- ja viestintäministeriön hallinnonalojen tarkastaminen on vähentynyt.

Tuloksellisuustarkastus kohdistuu yleensä useammalle kuin yhdelle hallinnonalalle. Tämä johtuu siitä, että viimeisten vaalikausien hallitusohjelmissa on korostunut hallinnonalojen välinen yhteistyö ja hallituksen päätöksiä toimeenpanee usea hallinnonala yhdessä. Vuosikertomusjaksolla syyskuusta 2022 elokuuhun 2023 valmistui 13 tarkastusta, joista kahdeksan (62 %) kohdistui usealle hallinnonalalle ja viisi vain yhdelle hallinnonalalle. Samalla ajanjaksolla tehdyt jälkiseurannat koskivat vuosina 2016–2021 julkaistua 19 tarkastusta, joista yhdeksän kohteena oli yksi hallinnonala ja 10 (53 %) kohdistui usealle hallinnonalalle.

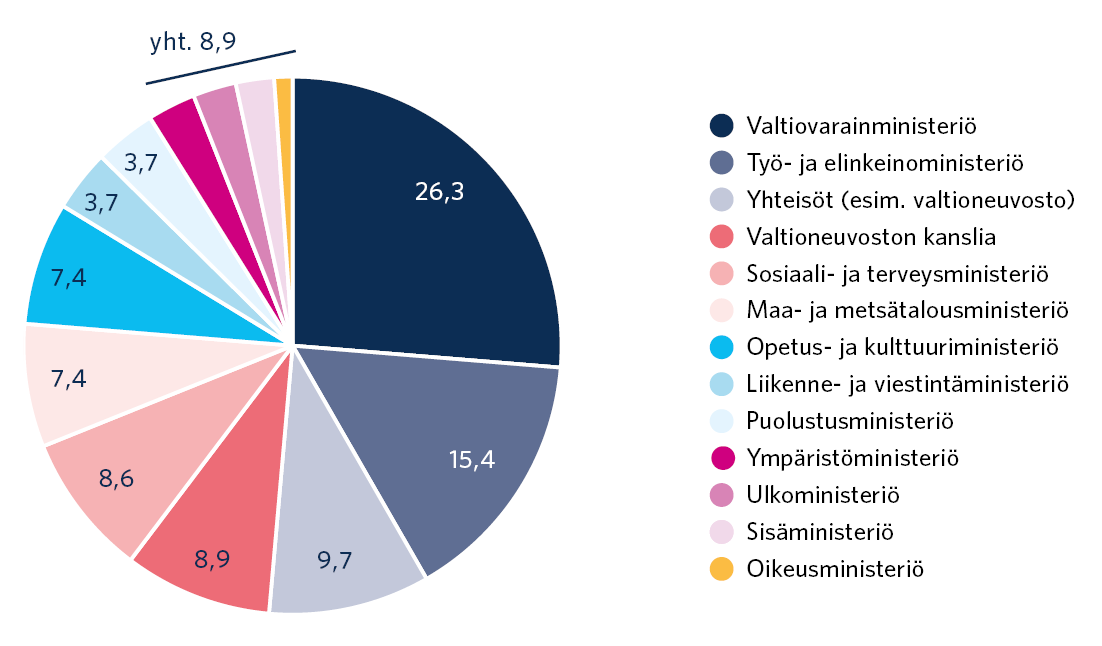

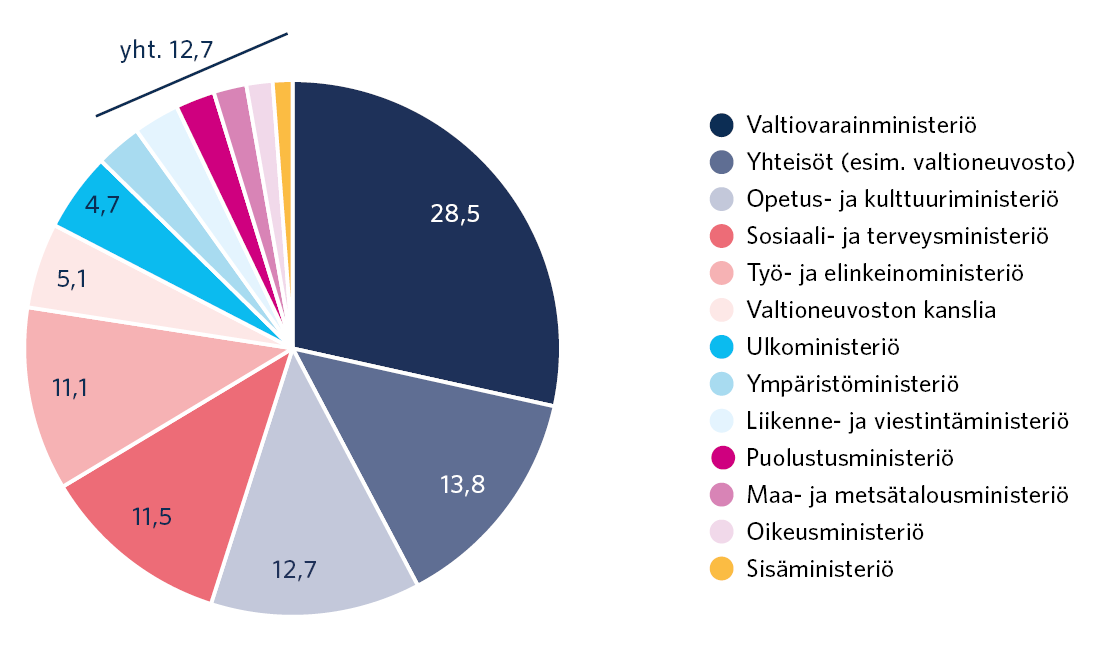

Virasto antaa tarkastuspäätelmiensä perusteella tarkastuskohteille suosituksia. Vuosina 2014─2023 valmistuneissa 70 tarkastuksissa eniten suosituksia annettiin valtiovarainministeriön hallinnonalalle. Tämä on luonnollista, koska tarkastusten lähtökohtana on valtiontaloudelliset riskit. Suosituksia on annettu suunnilleen tarkastusten lukumäärän suhteessa myös työ- ja elinkeinoministeriön, sosiaali- ja terveysministeriön sekä opetus- ja kulttuuriministeriön hallinnonaloille. (Ks. kuviot 2 ja 3.)

Kun verrataan vuosina 2014─2020 (kuvio 2) ja vuosina 2020─2023 valmistuneissa tarkastuksissa annettujen suositusten (kuvio 3) kohdentumista hallinnonaloille, havaitaan, että 2020-luvuilla tehdyissä tarkastuksissa on suhteellisesti annettu aiempaa enemmän suosituksia yhteisesti valtioneuvostolle tai keskeisille hallinnonaloille, kun taas Valtioneuvoston kanslialle osoitetut suositukset ovat vähentyneet. Tähän kehitykseen on voinut vaikuttaa se, että viime vuosina osa tarkastuksista on kohdistunut hallitusohjelmissa linjattuihin laajoihin rakenteellisiin uudistuksiin ja politiikka-alojen toimenpidekokonaisuuksiin, ja tarkastuksen kohteena on ollut joko hallituksen päätösten valmistelu tai lainsäädännön toimeenpano.

Valtionhallinto on toteuttanut suurimman osan tarkastusviraston antamista suosituksista

Tarkastusvirasto arvioi erillistarkastusten jälkiseurannalla sitä, mihin toimenpiteisiin hallinto on ryhtynyt annettujen suositusten ja muiden kannanottojen perusteella. Jälkiseurannat toteutetaan keskimäärin noin kolmen vuoden kuluttua tarkastuskertomuksen antamisesta. Jälkiseurannan ajankohta määritetään tarkastuskohtaisesti, jotta tarkastuskohteilla on riittävästi aikaa toteuttaa suosituksia.

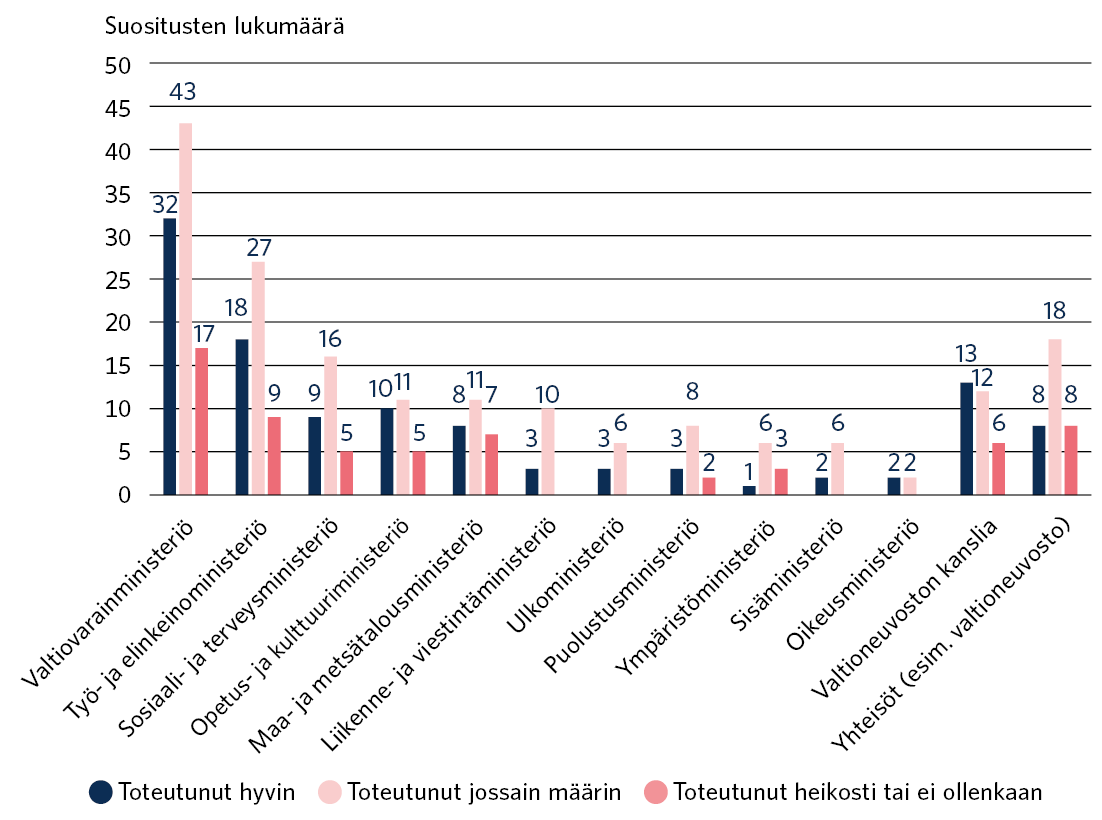

Yleisesti ottaen tarkastuskohteet toteuttavat tarkastusviraston antamia suosituksia varsin hyvin. Tammikuun 2020 ja kesäkuun 2023 välillä tehtyjen 70 jälkiseurannan perusteella tarkastusten suosituksista (n=252) noin 35 prosenttia oli toteutunut hyvin, noin 47 prosenttia jossain määrin ja 18 prosenttia heikosti tai ei ollenkaan (kuvio 4).

Jälkiseurantojen perusteella suositusten toteutumiseen vaikuttavia tekijöitä ovat esimerkiksi se, että suosituksen toteutus on vielä kesken jälkiseurannan aikana tai hallinnolla ei ole ollut resursseja suosituksen toteutukseen. Suosituksen toteuttaminen on myös voitu yhdistää esimerkiksi käynnissä olevaan hallinnon kehitystyöhön tai jonkin reformin tai lainsäädännön valmisteluun ja toimeenpanoon. On myös mahdollista, että lainsäädännössä tai hallinnossa on tehty jonkin muu toimenpide, jonka seurauksena suositus on toteutunut toisella tavalla tai se ei ole enää relevantti. Jälkiseurannoissa on havaittu, että etenkin useammalle hallinnonalalle tai toimijalle kohdennettujen suositusten toteuttaminen edellyttää hallinnolta tiivistä yhteistyötä sekä laajempaa uudistamista ja muutosta.

Tarkastusvirasto julkaisi tarkastus- ja valvontatoimintansa johtopäätöksistä evästyksiä alkaneelle vaalikaudelle

Ensimmäistä kertaa tarkastusvirasto julkaisi huhtikuussa 2023 alkaneen vaalikauden hallitusohjelmavalmistelun tueksi evästyksiä talous- ja hallintopolitiikan keskeistä aiheista, jotka liittyvät julkisen talouden ja valtiontalouden tasapainon saavuttamiseen ja tukevat kestävää valtion taloudenhoitoa kestävyyttä tulevina vuosina. Evästykset pohjautuvat tarkastusviraston finanssipolitiikan valvonnan ja tarkastusviraston edellisellä vaalikaudella 2019─2023 julkaisemien tarkastusten ja jälkiseurantojen keskeisempiin havaintoihin ja johtopäätöksiin.

Evästykset jakautuvat seuraaviin pääteemoihin: ”Julkinen talous vahvistuu suunnitelmallisella finanssipolitiikalla”, ”Viranomaisten selkeä työnjako ja valmiit yhteistyökäytännöt tukevat kriiseissä ja häiriötilanteissa”, ”Toimivat etuudet ja julkiset palvelut turvaavat osaltaan hyvinvointivaltion perustaa” ja ”Ulkoiset ja sisäiset muutokset haastavat valtionhallintoa uudistamaan toimintatapojaan”.

Tarkastustoiminnan vaikutuksia

Tilintarkastukset kohdistuvat koko valtionhallintoon. Enemmistö harkinnanvaraisista erillistarkastuksista ja suosituksista kohdistuu hallinnonaloille, jotka kantavat suurimman vastuun valtiontaloudesta. Tarkastusten ja suositusten kohteina on usein asiat, jotka edellyttävät yhteistyötä yli hallinnon rajojen. Hallinto toteuttaa tarkastusviraston antamia suosituksia varsin hyvin.

Tarkastusvirasto julkaisi alkaneelle vaalikaudelle evästyksiä talous- ja hallintopolitiikan keskeistä aiheista. Evästykset kohdistuivat teemoihin, joilla voidaan tukea julkisen talouden ja valtiontalouden tasapainoa ja kestävää valtion taloudenhoitoa tulevina vuosina.

Tarkastusvirasto uudisti organisaationsa vuoden 2023 alussa

Tarkastusviraston uudisti organisaationsa ja johtamisjärjestelmänsä vuoden 2022 aikana. Tavoitteena oli selkeyttää vastuita ja tukea paremmin viraston ydintehtävän toteuttamista. Vuodesta 2023 alkaen tarkastusvirasto toimii linjaorganisaationa tarkastus-, valvonta- ja yhteiset palvelut -yksiköissä. Tarkastusyksikkö vastaa tarkastusten toteutuksesta ja laadunvalvonnasta sekä valmistelee toimialaansa liittyvät viraston lausunnot. Valvontayksikkö vastaa finanssipolitiikan valvonnan ja tarkastusten toteutuksesta, puolue- ja vaalirahoitusvalvonnasta, avoimuusrekisterin toiminnasta sekä tarkastusvirastolle tehtyjen kantelujen ja väärinkäytösilmoitusten käsittelystä. Yhteiset palvelut -yksikköön on sijoitettu viraston toimintaa ja kehittämistä tukevat yhteiset toiminnot: yleishallinto, henkilöstöpalvelut, talouspalvelut, tietohallinto- ja tilapalvelut sekä viestintä ja sidosryhmätyön koordinaatio. Osaamisen kehittäminen on yhteinen tehtävä kaikille yksiköille.

Vuoden 2023 aikana uudistetaan tarkastusviraston strategia kaudelle 2024─2030. Siinä huomioidaan tulevaisuuden muutostekijöiden ennakoidut vaikutukset tarkastusvirastoon. Uusi strategia keskittyy siihen, miten tarkastusvirasto toimii hoitaakseen perustehtävänsä vaikuttavasti ja tehokkaasti.

Vuoden 2023 aikana uudistetulla tarkastussuunnittelun prosessilla varmistetaan kattava toimintaympäristön seuranta ja tarkastusten kohdentuminen olennaisiin asioihin. Tarkastamisen toimintatapoja kehittämällä varmistetaan, että tietoaineistoja käytetään laajasti tarkastuksissa. Virastossa on myös käynnistetty pitkäjänteinen tarkastajien osaamisen kehittäminen.

Finanssipolitiikan valvonta julkaisi loppuvuonna 2022 finanssipolitiikan valvonnan ja tarkastuksen vaalikausiraportin 2019–2022 sekä syyskuuhun 2023 mennessä kaksi erillisraporttia, jotka käsittelevät valtiovarainministeriön julkisen talouden ennusteiden luotettavuutta jälkikäteen tarkasteltuna ja automaattisten finanssipoliittisten vakauttajien merkitystä ja tehokkuutta Suomessa. Finanssipolitiikan valvonta on päivittänyt suhdannetilan lämpökarttaa ja siitä johdettua yhdistelmäindikaattoria, jota se hyödyntää raportoinnissaan. Finanssipolitiikan tarkastus tukee valvontatoimintaan siten, että tarkastushavainnot voivat tuottaa aiheita, joita myöhemmin seurataan osana valvontatyötä. Vuonna 2023 on meneillään kaksi finanssipolitiikan tarkastusta.

Tarkastusvirasto valvoo kevään 2023 eduskuntavaalien vaalirahoitusta ja antaa valvonnan havainnoista eduskunnalle kertomuksen joulukuussa 2023. Valmistautuminen vuoden 2025 yhdistettyihin kunta- ja aluevaaleihin jatkuu tietojärjestelmän kehitystyönä sekä uusien ohjeiden valmisteluna. Vuoden 2022 puoluerahoitusvalvonnan kertomus annettiin eduskunnalle maaliskuussa 2023. Vuoden 2023 tarkastukset puolueorganisaatioihin toteutetaan syksyllä 2023.

Vuonna 2023 tarkastusvirastossa otettiin käyttöön sisäinen ilmoittajansuojelukanava, jonka avulla pannaan täytäntöön EU:n ja kansallisen oikeuden rikkomisesta ilmoittavien henkilöiden suojelua koskevat säännökset. Kantelut ja väärinkäytösilmoitukset -toiminnossa pyritään sujuvoittamaan kantelujen ja ilmoitusten käsittelyprosesseja sekä edistämään toiminnon kautta tulevan tiedon hyödyntämistä viraston toimintaympäristön seurannassa ja tarkastussuunnittelussa.

Tarkastusviraston kansainvälinen toiminta keskittyi vaikuttavaan toimintaan

Tarkastusviraston kansainvälinen työ on sekä tarkastusyhteisöjä velvoittavaa työtä että harkinnanvaraista kansainvälistä yhteistyötä tietyillä yhteistyöfoorumeilla, sovittujen painopistealueiden mukaisesti. Tärkeimmät yhteistyöfoorumit ovat tarkastusvirastojen kansainvälinen kattojärjestö INTOSAI, sen eurooppalainen maanosajärjestö EUROSAI, EU-maiden yhteyskomitea sekä Pohjoismainen yhteistyöverkosto. Kansainvälisellä yhteistyöllä virasto saa esimerkiksi muiden maiden tarkastusvirastoilta sekä kansainvälisiltä järjestöiltä tietoa ja kokemuksia uusista menetelmistä ja ajankohtaisista aiheista, joita se voi soveltaa omassa toiminnassaan. Samoin tarkastusvirasto jakaa omaa osaamistaan muille virastoille.

Tarkastusvirasto on vastannut Euroopan hiukkasfysiikan tutkimuskeskuksen CERNin, Euroopan eteläisen observatorion ESOn ja Itämeren merellisen ympäristön suojelukomission HELCOMin tilintarkastuksista sekä Pohjoismaiden ministerineuvoston Suomessa sijaitsevien Nordisk Kulturkontaktin ja Pohjoismaisen työsuojeluinstituutin NIVAn tilintarkastuksista.

Tarkastusvirasto osallistuu kansainvälisten kattojärjestöjen toimintaan järjestö-, työryhmä- ja verkostotasolla. Tarkastusvirasto toimii vuoteen 2025 asti ylimpien tarkastusviranomaisten kansainvälisen kattojärjestön INTOSAIn ympäristö- ja ilmastotarkastamisen työryhmän (WGEA) puheenjohtajana. Lisäksi tarkastusvirasto johtaa EU:n ulkoisten tarkastajien yhteyskomitean alaisen finanssipolitiikan tarkastuksen verkoston (Fiscal Policy Audit Network) toimintaa. Tarkastusvirasto osallistuu myös riippumattomien finanssipolitiikan valvojien kansainväliseen yhteistyöhön muun muassa EU IFI -verkostossa.

Tarkastusviraston sisäinen toiminta

Tarkastusviraston toiminta jatkui vuonna 2023 linjaorganisaationa, joka keskittyy viraston tarkastus- ja valvontatehtäviin. Vuoden 2023 aikana valmistellaan viraston uusi strategia.

Virasto on valmistautunut vuodesta 2022 lähtien tarkastamaan hyvinvointialueiden toimitaan valtion rahoituksen osalta sekä avoimuusrekisterin ylläpito- ja valvontatehtäviin.

Tarkastusoikeudet laajenivat koskemaan hyvinvointialueita, ja virasto valmistautuu tehtäväänsä avoimuusrekisterin ylläpitäjänä

Hyvinvointialuelaki (611/2021) ja laki sosiaali- ja terveydenhuollon ja pelastustoimen järjestämisestä Uudellamaalla (615/2021) antavat tarkastusvirastolle mahdollisuuden kohdentaa tarkastuksia hyvinvointialueisiin, hyvinvointialuekonserniin kuuluviin yhteisöihin ja säätiöihin sekä Helsingin kaupungin sosiaali- ja terveydenhuoltoon sekä pelastustoimeen sekä näitä tehtäviä varten perustettuihin kaupungin määräysvallassa olevien yhteisöihin. Tarkastuksilla tuotetaan tietoa hyvinvointialueiden taloudesta ja toiminnasta, taloudellisesta asemasta sekä yhteisesti hyvinvointialueille asetetuista erityiskysymyksistä ja näin varmistaa valtion mahdollisuus valvoa pääosin valtiolta saatavin varoin rahoitettavien ja monin osin kansalaisten perusoikeuksiin liittyvien palvelujen järjestämistä ja tuottamiseen liittyviä kysymyksiä. Hyvinvointialueisiin kohdistuvan tarkastustoiminnan valmistelu aloitettiin vuonna 2022 ja ensimmäiset tarkastukset käynnistyivät 2023.

Tarkastusvirasto aloitti vuonna 2022 valmistautumisen myös uuteen lakisääteiseen tehtäväänsä, eli avoimuusrekisterin ylläpitäjän ja valvojan rooliin. Avoimuusrekisterilaki (L 98/2022) velvoittaa yrityksiä, yhdistyksiä ja säätiöitä ilmoittamaan eduskuntaan ja ministeriöihin kohdistamastaan vaikuttamistoiminnasta. Lain tarkoituksena on valmisteluun ja päätöksentekoon kohdistuvan vaikuttamisen läpinäkyvyyden parantaminen ja sitä kautta epäasiallisen vaikuttamisen torjunta.

Tarkastusvirasto ryhtyy avoimuusrekisterilain voimaantulon myötä 1.1.2024 toimimaan avoimuusrekisterin rekisterinpitäjänä ja valvomaan ilmoitusvelvollisuuden noudattamista. Tarkastusvirasto valmistautuu tehtäviin rakentamalla avoimuusrekisterille tietojärjestelmän vuoden 2023 loppuun mennessä. Lisäksi tarkastusvirasto valmistelee ja julkaisee ohjeita ilmoitus- ja rekisteröintivelvollisille, järjestää sidosryhmille koulutuksia ja tilaisuuksia ja järjestää avoimuusrekisterin yhteyteen perustetun neuvottelukunnan kokoontumisia. Neuvottelukunta on nimitetty ja aloittanut toimintansa toukokuussa 2023.

Valtiontalouden tarkastusviraston tarkastus- ja valvontatoimintaan vaikuttavat uudet säännökset

Laki hyvinvointialueesta (611/2021) 128 §:

Valtiontalouden tarkastusvirastolla on oikeus tarkastaa hyvinvointialueen ja sen sekä hyvinvointialueiden yhteisessä määräysvallassa olevien yhteisöjen toiminnan ja taloudenhoidon laillisuutta, tarkoituksenmukaisuutta ja tuloksellisuutta valtiolta saadun rahoituksen osalta.

Laki sosiaali- ja terveydenhuollon ja pelastustoimen järjestämisestä Uudellamaalla (615/2021) 23 §:

Valtiontalouden tarkastusvirastolla on oikeus tarkastaa Helsingin kaupungin sosiaali- ja terveydenhuollon sekä pelastustoimen sekä näitä tehtäviä varten perustettujen kaupungin määräysvallassa olevien yhteisöjen toiminnan ja taloudenhoidon laillisuutta, tarkoituksenmukaisuutta ja tuloksellisuutta valtiolta saadun rahoituksen osalta.

Avoimuusrekisterilaki (430/2023) 9 §:

Valtiontalouden tarkastusvirasto toimii avoimuusrekisterin rekisterinpitäjänä ja valvoo ilmoitusvelvollisuuden noudattamista. Tässä tarkoituksessa se:

ohjaa ja neuvoo ilmoitusvelvollisia tekemään tässä laissa säädetyt ilmoitukset;

tarkistaa, että rekisteröinti-ilmoituksen tehneet ilmoitusvelvolliset ovat tehneet toimintailmoitukset;

tarkistaa, että ilmoitusvelvollisen ilmoitus vaikuttamistoiminnan ja vaikuttamistoiminnan neuvonnan pysyvästä lopettamisesta tai vaikuttamistoiminnan muuttumisesta pienimuotoiseksi täyttää 7 §:n 3 momentissa säädetyt edellytykset;

selvittää rekisteröinti-ilmoitukseen, perustietojen muutoksia koskevaan ilmoitukseen, vaikuttamistoiminnan ja vaikuttamistoiminnan neuvonnan pysyvästä lopettamisesta tai vaikuttamistoiminnan muuttumisesta pienimuotoiseksi annettuun ilmoitukseen sekä toimintailmoitukseen liittyviä laiminlyöntiepäilyksiä;

tarvittaessa kehottaa ilmoitusvelvollista tekemään uuden ilmoituksen, täydentämään jo tehtyä ilmoitusta taikka tekemään 10 §:n 1 momentissa tarkoitetun selvityksen;

ylläpitää ja kehittää sähköistä rekisteriä;

asettaa 11 §:ssä tarkoitetun neuvottelukunnan;

tekee vuosiraportin rekisterin toiminnasta ja valvonnasta;

antaa vaalikausittain eduskunnalle kertomuksen rekisterin toiminnasta ja valvonnasta.

Valtiontalouden tarkastusvirasto voi kehottaa ilmoitusvelvollista tekemään tässä laissa säädetyn ilmoituksen tai korjaamaan virheen tai puutteen tai tekemään 10 §:n 1 momentissa tarkoitetun selvityksen. Valtiontalouden tarkastusvirasto voi asettaa kehotuksen tehosteeksi uhkasakon.