Valtion keskeinen tehtävä on varmistaa, että valtion vastuulla olevat toiminnot jatkuvat kaikissa tilanteissa. Siihen tarvitaan aktiivista riskienhallintapolitiikkaa niin valtionhallinnon eri tasoilla kuin valtion määräysvallassa olevissa yhtiöissä. Valtion harjoittama riskien- ja jatkuvuudenhallinta kohdistuu sekä valtionhallinnon ja yhteiskunnan toimivuuden kannalta tärkeiden toimintojen turvaamiseen että valtiontalouden riskien, takuiden ja vastuiden riittävään tiedonsaantiin ja valvontaan. Jälkimmäisessä valtion omistajaohjauksen toimivuus on merkittävässä asemassa.

Suunnitelmallinen ja ennakoiva riskien- ja jatkuvuudenhallinta varmistaa valtionhallinnon toimintaa kaikissa tilanteissa

Valtionhallinnon riskien- ja jatkuvuuden hallinnan tehtävänä on varmistaa valtion vastuulla olevien toimintojen moitteeton toiminta normaalioloissa, normaaliolojen häiriötilanteissa ja poikkeusoloissa.

Vuonna 2018 valmistuneessa tarkastuksessa (20/2018), joka käsitteli valtionhallinnon riskienhallintaa ja virastojen toiminnan jatkuvuuden varmistamista normaaliolojen häiriötilanteissa, havaittiin, että valtion virastojen suunnitelmat oman toimintansa jatkuvuuden varmistamiseksi eivät ole riittävän hyvällä tasolla. Valtionhallinnon sisäisten palvelujen keskittäminen ja uudet verkostomaiset toimintamallit edellyttivät tarkastuksen mukaan jatkuvuusriskien hallintaa virastotasoa laajemmin. Tarkastuksen jälkiseurannan perusteella riskien- ja jatkuvuuden hallintaa on kehitetty eduskunnan edellyttämällä tavalla. Eduskunta edellytti vuonna 2018, että hallitus määrittelee vuoden 2020 loppuun mennessä riskienhallinnan menettelytavat valtionhallinnon eri tasoille. Asiaa valmistelleen työryhmän ehdotuksen mukaisesti sisäisen valvonnan ja riskienhallinnan neuvottelukunnan alaisuuteen perustettiin riskienhallinnan jaosto, jonka tehtävänä on mm. valmistella periaatepäätös valtioneuvoston riskienhallintapolitiikaksi sekä yhteensovittaa valtioneuvostotason riskienhallintaa. Jaoston ensimmäinen toimikausi päättyy 31.12.2024. Lisäksi valtiovarain controller -toiminnon riskienhallinnan resursointia on tilapäisesti vahvistettu. Lisäresurssien turvin valmistellaan valtion taloudellisiin riskeihin ja vastuisiin liittyvien käsitteiden sanasto ja toteutuksen ohjaus sekä kehitetään riskienhallinnan kansallista viitekehystä ja normistoa.1

Sisäisen valvonnan ja riskienhallinnan neuvottelukunnan kesällä 2019 toteuttaman kyselyn perusteella riskienhallinnan periaatteiden määrittely oli valtion virastoissa, rahastoissa ja liikelaitoksissa melko hyvällä tasolla. Lisäksi suuri osa virastoista oli laatinut erilliset riskienhallintapolitiikat sekä riskienhallinnan toimintasuunnitelmat. Riskienhallinnan näkökulma on tarkoitus sisällyttää myös ministeriöiden tulosohjausprosessiin. Turvallisuustilanteen vuoksi on kehitetty etenkin Valtorin tuottamien palveluiden riskienhallintaa ja jatkuvuuden varmistamista.1

Omistajaohjauksen strategisten intressien valvonta valtio-omisteisissa yhtiöissä perustuu pitkälti omistajan ja yhtiön johdon väliseen luottamukseen

Vuoden 2022 lopussa valtiolla oli omistuksia 69 yhtiössä. Valtion suoraan tai sijoitusyhtiö Solidium Oy:n kautta omistamien yhtiöiden liikevaihto oli vuonna 2022 yhteensä noin 144 miljardia euroa, ja yhtiöt työllistivät yhteensä noin 300 000 työntekijää.

Strategisen intressin yhtiöissä valtion omistuksen perusteena on taloudellisen sijoittajaintressin lisäksi strateginen intressi, joka on keskeinen tai kriittinen yhteiskunnan toimivuuden kannalta. Strateginen intressi liittyy näissä yhtiöissä esimerkiksi maanpuolustukseen, huoltovarmuuteen, infrastruktuurin ylläpitämiseen tai peruspalveluvelvoitteesta huolehtimiseen. Yhtiöiden välillä on eroja siinä, missä määrin strateginen intressi on osa niiden toimintaa. Valtion määräysvallassa on tällä hetkellä yhteensä 17 strategisen intressin osakeyhtiötä, joista viidentoista yhtiön omistajaohjauksesta vastaa valtionneuvoston kanslian omistajaohjausosasto ja kaksi yhtiötä on valtiovarainministeriön ohjauksessa. Omistajaohjausosasto vastaa yhtiöiden strategisista intresseistä, joita se valmistelee yhteistyössä vastuuministeriöiden kanssa.

Tarkastusvirasto on tarkastanut strategisen intressin yhtiöiden omistajaohjauksen toimivuutta. Tarkastuksessa todettiin, että yhteiskunnan toimivuuden kannalta olisi hyvä, jos yhtiöiden strategiseen intressiin liittyviä merkittävimpiä riskejä tunnistettaisiin ja arvioitaisiin kokonaisuutena osana valtioneuvostotasolla tapahtuvaa valtiontalouden ja valtionhallinnon riskienhallintaa.2

Tarkastuksen perusteella valtioneuvoston kanslian omistajaohjausosasto on pyrkinyt monin tavoin varmistamaan, että se saa riittävästi tietoa yhtiöiden tilanteesta ja omistajapoliittisen periaatepäätöksen noudattamisesta. Osasto on varmistanut yhtiöiden riskienhallintaprosessien olemassaolon ja analysoinut yhtiöiden riskejä ja mahdollisuuksia. Osasto ei kuitenkaan ota kantaa yhtiöiden riskitasoon, riskienottokykyyn tai riskienhallinnan toimivuuteen. Omistajana valtio keskustelee yhtiön kanssa riskeistä ja arvioi yhtiön riskitasoa suhteessa yhtiön taloudelliseen kantokykyyn, mutta ei osallistu yhtiön riskienhallintaprosessiin. Yhtiön hallitukseen nimettävien jäsenten välityksellä valtio voi vaikuttaa yhtiön riskienhallintapolitiikkaan ja yrittää varmistaa yhtiön riskienhallinnan toimivuuden. Omistajastrateginen työ perustuukin pitkälti omistajan eli valtion sekä yhtiön johdon ja edustajien väliseen luottamukselliseen kommunikaatioon. Tämän vuoksi omistajaohjauksen vaikutusta yhtiön toiminnan tuloksellisuuteen on vaikea arvioida.2

Valtion omistajapoliittista periaatepäätöstä tulee täsmentää valtion strategisten intressien vaarantumisen käsittelyn osalta

Omistaja käyttää suoraa vaikutusvaltaansa yhtiökokouksen päätöksiin. Omistajaohjausosaston yhtiöille vuosittain antamissa yhtiökokousohjeissa on viime vuosina korostettu kokonaisvaltaisen ja ajantasaisen riskienhallinnan merkitystä. Syksyllä 2021 annetusta ohjeesta alkaen on mainittu, että tilintarkastajalta odotetaan katsausta olennaisista tilintarkastukseen liittyvistä havainnoista, joihin voitaneen lukea mahdolliset havainnot olennaisista puutteista riskienhallinnassa. Syksyllä 2022 annetussa ohjeessa on yhtiöitä pyydetty lisäksi esittämään yhtiökokouksessa katsaus yhtiön riskeistä ja riskienhallinnasta osana tilinpäätöksen käsittelyä. Lisäksi omistajaohjausosasto on voinut kyselyillä pyytää tilannekuvatietoa yhtiöltä tai yhtiöryhmiltä siitä, miten merkittävien kansainvälisten riskien uhka ja realisoituminen vaikuttavat yhtiön liiketoimintaan. Tarkastusviraston näkemyksen mukaan valtio-omistajan voi olla tarpeen puuttua yhtiön rahoitukseen ja riskienhallintaan tavallista tarkemmin ja sitovammin toimiohjeella merkittävissä ja ongelmallisissa riskitilanteissa.2

Valtioneuvoston omistajapoliittiseen periaatepäätökseen on kirjattu selkeästi, että yhtiön hallituksen ja johdon vastuulla on tuoda oleelliset asiat omistajan tietoon. Tarkastuksessa perusteella periaatepäätökseen tulisi lisätä maininta siitä, että valtion strategisten intressien vaarantumista tulisi tarvittaessa käsitellä myös yhtiön, omistajaohjausosaston ja vastuuministeriön kesken. Aiemmin periaatepäätöksessä todettiin, että valtion strategisia intressejä ei tule vaarantaa valtio-omistajan omin toimin eikä yhtiön toimielinten päätöksillä. Tarkastusvirasto suosittaa tämän maininnan tai vastaavan kirjauksen palauttamista periaatepäätökseen.2

Valtioneuvoston kanslian omistajaohjausosasto on aloittanut valtioneuvoston omistajapoliittisen periaatepäätöksen taustavalmistelun. Periaatepäätöksen osana päivitetään kaikkien valtio-omisteisten yhtiöiden strategiset intressit ja erityistehtävät. Valtion omistajaohjauksen kehittämisen painopisteitä vaalikaudella 2023–2027 ovat aktiivinen omistajuus, vastuullisuus, kokonaisturvallisuus ja omistajaohjauksen keskittäminen.

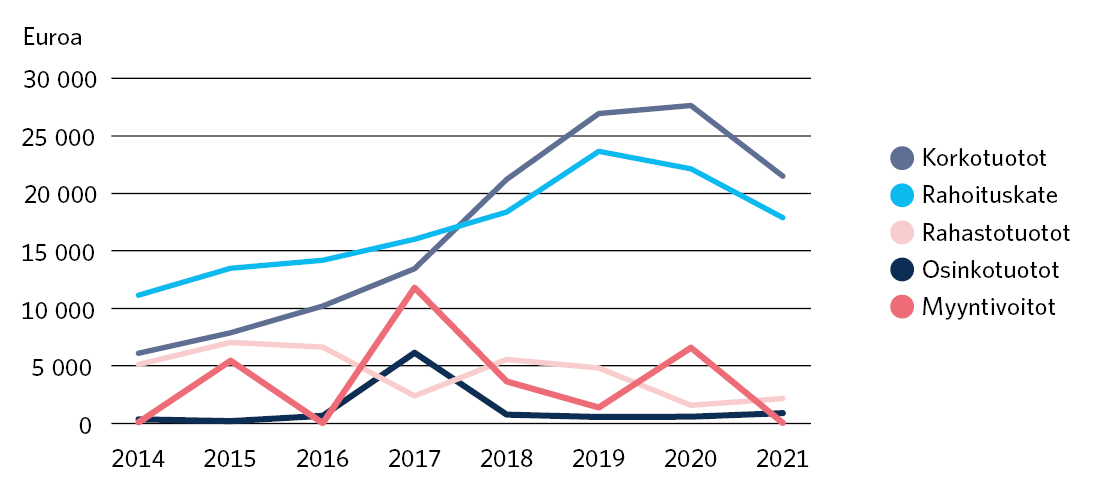

Finnfundin valtiontakuut ja korkotuotot ovat kasvaneet ja samanaikaisesti myyntivoitot ja osinkotuotot ovat laskeneet vuodesta 2014 lähtien

Finnfund eli Teollisen yhteistyön rahasto Oy on lähes kokonaan valtion omistama ja ulkoministeriön omistajaohjauksessa oleva erityistehtäväyhtiö, jonka tehtävänä on edistää kehitysmaiden taloudellista ja sosiaalista kehitystä tarjoamalla kehitysmaissa toimiville yrityksille oman pääoman ehtoista riskirahoitusta, pitkäaikaisia investointilainoja, välirahoitusta sekä kehitysmaainvestointeihin liittyvää erityisosaamista.

Finnfund on tehnyt vuosittain noin 20–30 uutta investointia yhteensä noin 200–250 miljoonalla eurolla. Yhtiön myöntämien lainojen osuus yhtiön sijoitusportfoliosta oli vuonna 2020 noin 40 prosenttia. Siksi korkotuotot muodostavat merkittävän osan yhtiön rahoitustuotoista. Yhtiön korkotuottojen määrä kasvoi vuodesta 2014 vuoteen 2020 yli viisinkertaisesti, kun taas yhtiön myyntivoittojen ja osinkotuottojen määrät samanaikaisesti laskivat (kuvio 1). Vuoden 2021 lopussa Finnfundin sijoitusomaisuuden tasearvo oli 657 miljoonaa euroa. Finnfundin sidottua omaa pääomaa ja yhtiön osakeportfoliota ovat kasvattaneet valtion maksullisella osakeannilla tekemät osakepääoman korotukset. Vuonna 2020 valtio teki aiemman vuosittaisen 10 miljoonan sijoituksen lisäksi 50 miljoonan euron ylimääräisen korotuksen Finnfundin osakepääomaan.3

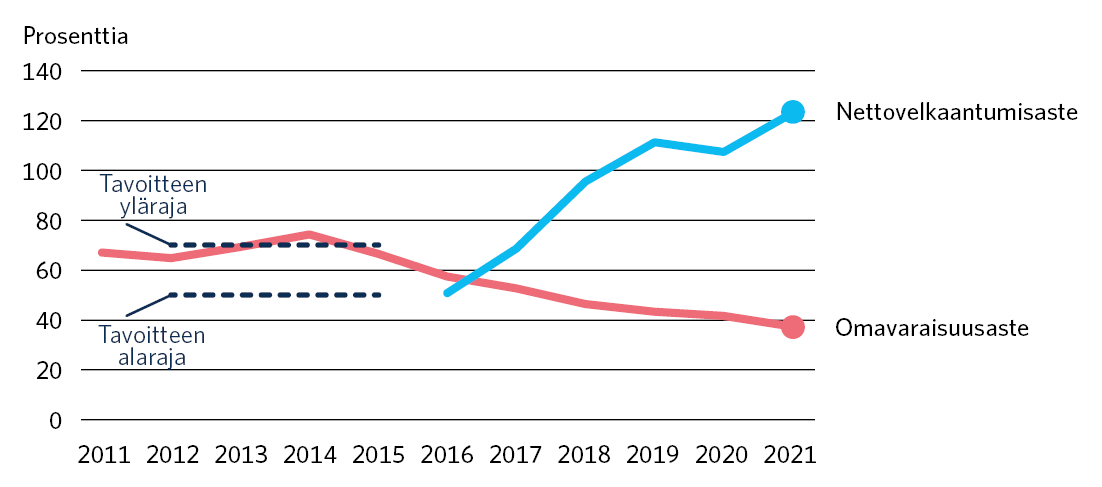

Finnfundille myönnettyjen, valtion avoimiin ehdollisiin vastuisiin kuuluvien valtiontakuiden osuus valtion kaikista takuista ja takauksista on vain 1,4 prosenttia. Valtion takuut kuitenkin kasvoivat vuodesta 2017 vuoteen 2021 noin 77 miljoonalla eurolla. Valtio on vuodesta 2015 alkaen rahoittanut Finnfundia kahdella pitkäaikaisella vaihtovelkakirjalainalla. Vuonna 2016 Finnfund solmi sopimuksen valtion kanssa 130 miljoonan euron alisteisesta vaihtovelkakirjalainasta, jonka laina-aika on 40 vuotta. Valtiolla on oikeus halutessaan konvertoida laina kokonaan tai osittain Finnfundin osakepääomaksi. Vuoden 2019 lopulla Finnfund sopi valtion kanssa toisesta, 210 miljoonan euron vaihtovelkakirjalainasta. Lainan ehdot olivat muutoin samat kuin vuonna 2016, mutta laina konvertoidaan automaattisesti kokonaisuudessaan yhtiön osakepääomaksi, mikäli yhtiön omavaraisuusaste laskee 10 prosenttiin. Vuosina 2014–2021 Finnfundin omavaraisuusaste on laskenut tasaisesti noin 70 prosentista 40 prosenttiin (kuvio 2).

Molempia Finnfundin velkakirjalainoja on käsitelty valtion talousarviossa finanssisijoituksina valtion menokehyksen ulkopuolella, koska yhtiön sijoitusten oletetaan säilyttävän arvonsa ja palautuvan takaisin valtiolle korkoineen. Lisäksi yhtiön runsas velkaantuminen voi johtaa omavaraisuuden merkittävään laskuun. Tarkastuksen perusteella kehyksen ulkopuolinen lainarahoitus vaikuttaa valtiontalouteen, mutta sen suuruutta tai säätämistä ei rajoita menosääntö. Mekanismi voi kuitenkin johtaa Finnfundin lainarahoituksen suosimiseen oman pääoman ehtoisen rahoituksen sijaan.3

Finnfundin rahoittamien yritysten tavoitteena on ensisijaisesti taloudellinen tuotto. Finnfundin viisivuotiskauden keskiarvolle asetettu tuottotavoite on vuodesta 2014 alkaen ollut yli 2 prosenttia ja ennen vuotta 2014 tätäkin korkeampi. Tarkastuksen perusteella Finnfund ei ole vuoden 2011 jälkeen saavuttanut taloudellista tuottotavoitettaan. Finnfundin toiminta on laajentunut, ja laajentumista on tarkoitus jatkaa. Siksi Finnfundin sijoitustoimintaan ja sen perusteisiin on syytä kiinnittää huomiota.3

Finnfundin omistajaohjaus ei ole kannustanut yhtiötä terävöittämään kehitysvaikutustavoitteitaan

Kehitysvaikutusten oletetaan syntyvän, kun Finnfundin sijoituskohteille asetetut vaatimukset sijainnista, toimialasta ja vastuullisuudesta toteutuvat rahoitetuissa hankkeissa ja kun sijoitukset ovat riittävän suuria. Tarkastuksen perusteella Finnfundin omistajaohjaus ei ole kuitenkaan edellyttänyt yhtiöiltä konkreettisia kehitysvaikutustavoitteita. Myöskään Finnfund ei ole laatinut kuvausta siitä, millaisia kehitysvaikutuksia se tavoittelee, vaan se on keskittynyt strategiassaan lähinnä keinoihin, joilla se pyrkii edistämään kehitystä sijoitusten kohdemaissa. Finnfund on niin ikään kehittänyt hankekohtaisten vaikutusten ennakkoarviointia ja mittaamista. Jatkossa sen tulisi kuitenkin laatia toiminnalleen selkeät kehitysvaikutustavoitteet, joiden pohjalta hankekohtaisten kehitysvaikutusten arviointia ja seurantaa edelleen kehitetään.3

Valtion omistajaohjauksen asettamat tavoitteet ohjaavat Finnfundin sijoittamaan korkean riskin kohteisiin. Erityisriskirahoitusinstrumentin tarkoituksena on ollut ensisijaisesti kannustaa Finnfundia sijoittamaan yhä riskisempiin kohteisiin, jotka ovat vaikuttavuudeltaan merkittäviä. Instrumentilla valtio on sitoutunut korvaamaan Finnfundille osan sijoitustoiminnan tappioista. Siksi omistajaohjauksessa olisi hyvä kiinnittää huomiota Finnfundin toiminnasta valtiolle syntyviin taloudellisiin ja muihin riskeihin sekä niistä mahdollisesti syntyviin vastuisiin – myös piileviin. Tarkastuksen perusteella Finnfundin omistajaohjaus ei kuitenkaan ole tehnyt arviota siitä, kuinka suureksi valtion rahoitusta Finnfundissa voidaan kasvattaa.3

Finnfundilla on systemaattinen investointiprosessi, jossa sijoituskohteita arvioidaan sekä taloudellisten että muiden riskien näkökulmista. Finnfundin kehitysvaikutusten painoarvoa hankepäätösten tekemisessä tulisi edelleen vahvistaa, ja Finnfundin tulisi sijoituskohteita valitessaan arvioida riskien ja mahdollisten kehitysvaikutusten määriä sekä niiden välistä suhdetta. Rahastosijoituspäätöksiä tehtäessä ei kuitenkaan välttämättä ole tiedossa, mihin hankkeisiin Finnfundin sijoittamaa rahoitusta lopulta käytetään.

Sijoituskohdeaihiot tulevat Finnfundille suurelta osin vakiintuneiden toimijoiden verkostosta, johon kehitysmaissa toimivilla paikallisilla yrityksillä voi olla vaikea päästä mukaan. Finnfund seuraa sijoitustoimintansa riskejä sekä hankekohtaisesti että portfoliotasolla. Riskienhallinnassa Finnfundin sijoitusportfoliolle on määritelty erilaisia tavoitejakaumia ja rajoitteita riskien hajauttamiseksi ja hallitsemiseksi. Finnfund rahoittaa hankkeita erilaisilla sijoitusinstrumenteilla, jotka eroavat riskien ja Finnfundin sijoituskohteen toimintaan osallistumisen mukaan. Velkainstrumentilla rahoitettujen yhtiöiden toimintaan Finnfund pystyy osallistumaan vähemmän kuin oman pääoman ehtoisella rahoituksella rahoitetuissa.3

Tarkastusviraston suosituksia valtion omistajaohjauksesta

Strategisen intressin yhtiöiden omistajaohjauksessa jatketaan yhtiöiden toiminnan jatkuvuuden vaarantumisesta aiheutuvien riskien tunnistamista sekä riskienhallintaa koskevan lisätiedon hankinnan ja antamisen keinojen kehittämistä. Lisäksi arvioidaan, voiko yhtiötaloudellisiin analyyseihin sisällyttää määräajoin analyysia yhtiön riskienhallintajärjestelmän tasosta.2

Valtioneuvoston kanslian omistajaohjausosasto ottaa huomioon yhtiöitä ohjaavien ministeriöiden näkemykset yhtiöiden omistajastrategista intressiä määriteltäessä tai päivitettäessä.2

Finnfundin omistajaohjauksessa kiinnitetään enemmän huomiota siihen, millaisia taloudellisia ja muita riskejä sekä mahdollisia vastuita Finnfundin toiminnasta valtiolle voi syntyä. Lisäksi omistajaohjaaja muodostaa näkemyksen siitä, millä instrumenteilla ja kuinka paljon Finnfundia voidaan enimmillään rahoittaa.3

Kansainvälisiin järjestöihin liittymiseen voi sisältyä valtiontakuita ja -vastuita

Kansainvälisten järjestöjen kanssa solmituilla valtiosopimuksilla jäsenvaltiot sitoutuvat kantamaan vastuuta jo olemassa olevista velvoitteista ja vastuista. Siksi ennen kansainvälisiin järjestöihin liittymistä tulee tunnistaa liittymisen taloudelliset vaikutukset sekä selvittää, sisältyykö liittymiseen valtiontakuun antamista tai vaatiiko liittymispäätös eduskunnan suostumuksen. Hallituksen esityksessä on esitettävä liittymisestä aiheutuvat vastuut tai taloudelliset vaikutukset sekä niiden määrä riittävän tarkasti.

Valtion vastuita kansainvälisissä järjestöissä koskeneen laillisuustarkastuksen (3/2018) jälkiseurannan mukaan muun muassa valtion konsernilaskennan kehittämishankkeessa on tunnistettu yleisesti tarve valtion vastuiden parempaan tunnistamiseen ja raportointiin. Tietoa kansainvälisten järjestöjen jäsenyyksistä ja rahoitusosuuksien määrästä ei kuitenkaan koota keskitetysti, koska niiden erillisseurantaa ei ole nähty tarpeelliseksi. Kansainvälisten jäsenyyksien ja rahoitusosuuksien määrien seuranta tulisikin sisällyttää normaaliin taloushallintoprosessien ja -järjestelmien kehittämiseen.4

Asumisen rahoitus- ja kehittämiskeskuksen ARA:n korkotukilainoihin liittyviä riskejä tulee arvioida aiempaa tarkemmin

Asumisen rahoitus- ja kehittämiskeskus ARA myöntää henkilö- ja yhteisöasiakkailleen asumiseen ja rakentamiseen liittyviä valtion avustuksia, tukia ja takauksia. ARAn tehtävänä on ohjauksella ja valvonnalla varmistaa, että valtion tuki kohdentuu asukkaille ja että vuokrataloyhteisöt toimivat valtion tukemaa asuntotuotantoa koskevien säännösten, määräysten ja ohjeiden mukaisesti eivätkä tulouta tuottoa omistajilleen enempää kuin laissa sallitaan. Valtio tukee kohtuuhintaisten vuokra- ja asumisoikeusasuntojen rakentamista, korjaamista ja hankintaa pitkillä, valtion takaamilla korkotukilainoilla. Valtio maksaa lainoille korkotukea, kun korko ylittää korkotukiasetuksessa säädetyn perusomavastuukoron. Korkotuetuissa asunnoissa noudatetaan omakustannusvuokraa, toisin sanoen vuokralaisilta saa periä asuinhuoneistosta vuokraa enintään määrän, joka tarvitaan kattamaan asuntojen rahoitusmenot ja kiinteistönpidon mukaiset hoitomenot. ARA valvoo omakustannusvuokrien määräytymistä. ARAn valvottavia, käyttövaiheessa olevia ja rajoitusten alaisia ARA-asuntoja oli vuoden 2021 lopussa noin 400 000, joista yli puolet oli tavallisia vuokra-asuntoja. Vuonna 2021 ARA käytti korkotukivaltuudestaan 97 prosenttia eli 1,75 miljardia euroa.

ARAn toiminnasta tehdyn tarkastuksen perusteella korkotukilainojen hyödyntämistä vaikeuttavat pitkä juoksuaika (maturiteetti) ja lyhennysohjelman takapainotteisuus. Kuntarahoitus voi jäädä tulevaisuudessa ainoaksi pitkien korkotukilainojen rahoittajaksi, koska rahoituslaitokset ovat haluttomia rahoittamaan korkotukilainoja. Valtion takausvastuuriskit määräytyvät pitkälti luotonmyöntövaiheessa, johon Valtiokonttori ei pääse vaikuttamaan, vaikka sillä on keskeinen rooli ARA-asuntokannan riskienhallinnassa, tervehdyttämistoimissa ja insolvenssimenettelyssä.5

Tarkastuksen perusteella yhteisöasiakkaiden keräämien tuottojen tuloutuksen valvonta on ARAssa kattavaa, mutta puutteita havaittiin yleishyödyllisyyden noudattamisen ja omakustannusvuokrien ja -vastikkeiden ohjeistuksessa ja valvonnassa. Valvonnan epäkohdat johtuvat ohjauksen ja valvonnan niukoista resursseista, tietojärjestelmien ongelmista, valvonnan ja tarkastusten puutteellisesta ohjeistamisesta sekä systemaattisen seurannan puutteesta. Tarkastusvirasto suosittaa näiden epäkohtien korjaamista.5

Valtioneuvosto hyväksyi maaliskuussa 2023 asetusmuutoksen, jolla parannetaan asuntorakentamisen pitkän korkotukimallin tukiehtoja. Ennen asetusmuutosta vuokra-asuntotuotannon perusomavastuukorko on väliaikaisesti alennettu 1,7 prosenttiin 31.12.2023 saakka. Korkotukiasetuksen muutoksen myötä lainansaajan maksettavaksi jäävä korkotukilainan koron perusomavastuu on vuoden 2024 alusta lähtien 2,3 prosenttia, kun se aiemmin oli 2,5 prosenttia. Lisäksi korkotuen maksuaikaa pidennetään koko laina-ajalle. Korkotuen lisääminen hillitsee omakustannusvuokrien ja käyttövastikkeiden korotuspaineita ja parantaa näin asukkaiden asemaa.

Tarkastusviraston suosituksia asumisen ja rakentamisen tukemisesta

Yhteistyötä ja tiedonvaihtoa ARAn ja Valtiokonttorin välillä kehitetään siten, että jatkossa Valtiokonttorilla on mahdollisuus osallistua eniten riskejä omaavien rahoituksenhakijoiden lainoituskelpoisuuden arviointiin ja saada ajantasainen tieto ARAn rahoituksen myöntöperusteista.5

Rahoitusta myönnettäessä kiinnitetään erityistä huomiota riskeihin, joita aiheutuu asumisoikeusasuntojen pysyvien rajoitusten ja ennustetun muuttoliikkeen yhteisvaikutuksesta.5

Yhteisöasiakkaiden keräämien tuottojen tuloutusten valvontaa tehostetaan ARAssa.5

Puolustusvoimien strategisissa suorituskykyhankkeissa on tärkeää varmistaa kustannusten läpinäkyvyys ja huolehtia ulkoisesta laadunvarmistuksesta

Tarkastusviraston vuonna 2020 valmistuneessa Puolustusvoimien Laivue 2020- ja HX-hankkeita koskevassa tarkastuksessa tuotettiin tietoa hankkeiden pitkän aikavälin kustannusvaikutuksista ja riskeistä. Koska hankkeilla on suuri valtiontaloudellinen merkitys, tarkastusvirasto on tehnyt niistä jatkuvaa jälkiseurantaa. Keväällä 2022 hävittäjähankintapäätösten jälkeen HX-hanke nimettiin F-35-hankkeeksi. Ensimmäisten uusien F-35-monitoimihävittäjien pitäisi saapua Suomeen vuoden 2026 aikana. Merivoimien Laivue 2020 -hanke on tällä hetkellä kaksi vuotta suunnitellusta myöhässä. Ensimmäisen laivarungon rakentamisen pitäisi alkaa RMC:n telakalla Raumalla vuoden 2024 alussa. Hankkeiden etenemistä on pyritty tukemaan mm. ulkoisella laadunvarmistuksella. Jälkiseurannan perusteella hankkeissa on tunnistettu ja arvioitu riskejä perusteellisesti. Molempiin hankkeisiin liittyy kuitenkin merkittäviä taloudellisia ja muita riskejä, joihin hankkeet voivat vaikuttaa vain rajallisesti. On tärkeää huolehtia hankkeista aiheutuvien kustannusten läpinäkyvyydestä ja siitä, että päätöksentekijöitä ja yhteiskuntaa informoidaan riittävästi hankkeiden eri vaiheista.6

Luku perustuu seuraaviin tarkastuksiin ja jälkiseurantoihin:

Valtion strategisen intressin yhtiöt – riskienhallinta ja toiminnan jatkuvuuden turvaaminen (8/2023)

Asumisen rahoitus- ja kehittämiskeskus ARA asuntopolitiikan toimeenpanijana (2/2023)

Jälkiseurantaraportti 29.12.2022 Puolustusvoimien strategisten suorituskykyhankkeiden kustannukset ja rahoitus -tarkastuksesta (8/2020). Varsinainen jälkiseurantaraportti on salassa pidettävä (Käyttö rajoitettu, TL IV, Laki viranomaistoiminnan julkisuudesta 621/1999 24.1 §:n kohta 10).