Keskipitkän aikavälin kehitysarviot ja julkisen talouden tilastot tarjoavat luotettavan pohjan finanssipoliittiselle ja taloudelliselle päätöksenteolle. Päätöksenteon tueksi tarvitaan kuitenkin kuntien ja hyvinvointialueiden taloudesta yhtenäistä ja kattavaa tilastotietoa, joka tuotetaan keskistetysti. Oikea-aikaiset ennakointiraportit ja tiedon keskitetty koordinointi lisäisivät ennakointitiedon hyödyntämistä päätöksenteossa ja ryhdittäisivät valtioneuvoston ennakointitoimintaa. Hallituksen esityksissä tulisi kiinnittää huomiota esitettyjen toimien menovaikutusten arviointiin.

Julkisen talouden suunnitelmaan sisältyvässä kehitysarvioiden raportoinnissa on edelleen parannettavaa

Tarkastusvirasto selvitti vuonna 2019, onko valtiovarainministeriön keskipitkän aikavälin kehitysarvioiden laadintamenetelmissä kehittämistarpeita. Tarkastuksessa 17/2019 suositettiin menetelmien monipuolistamista erityisesti reaaliaikaisen suhdannetilanteen arvioimiseksi keskipitkän aikavälin kehitysarvioita varten. Tarkastuksen jälkiseurannan mukaan suhdanne-ennusteen ja keskipitkän aikavälin laadinnassa muodostuvien suhdannetilannearvioiden koordinaatio on parantunut. Lisäksi valtiovarainministeriö on julkaissut keskipitkän aikavälin kehitysarvioista menetelmäkuvauksen, josta ilmenee mahdollisuus poiketa keskipitkällä aikavälillä tuotantokuilun umpeutumisoletuksesta. Nämä toimet eivät kuitenkaan vielä poista kehitysarvioiden laaturiskiä, joka aiheutuu tuotantokuiluarvion tarkentumisesta jälkikäteen. Tarkastusvirasto suosittaa, että keskipitkän aikavälin kehitysarvioiden raportoinnissa tulee edelleen parantaa eri kehitysurien määriteltyä ja vertailtavuutta. Lisäksi tavoiteurissa tulee kuvata suunnitteilla olevien toimenpiteiden arvioituja vaikutuksia julkisen talouden rahoitusasemaan.1

Julkisen talouden tilastointi antaa hyvän pohjan finanssipolitiikan päätöksenteolle

Talouden ennustaminen ja suunnittelu sekä niihin päätöksenteko pohjautuvat talouden tilastoihin. EU:n yhteistoiminta ja lainsäädäntö määrittävät kansallista tilastotoimintaa, jota EU myös valvoo. Tarkastusviraston tarkastuksen perusteella julkisen talouden tilastot ovat luotettavia ja kansainvälisesti vertailukelpoisia. Tilastot tarjoavat luotettavan pohjan finanssipoliittiselle ja taloudelliselle päätöksenteolle.2

Eurostat kohdistaa EU:n jäsenmaiden julkisen talouden tilastoihin paljon systemaattista menetelmä- ja luokituskysymyksiin keskittyvää laadunvarmennusta varmistaakseen, että eri maiden tilastotiedot ovat vertailukelpoisia keskenään. Tästä syystä Tilastokeskuksen oma julkisen talouden tilastoinnin laadunvarmennus on jäänyt vähäisemmäksi, eikä Tilastokeskus ole järjestänyt ulkoista varmennusta tilastointiprosesseille. Tarkastusvirasto suosittaa, että Tilastokeskus vahvistaa tilastoinnin laadunvarmennustaan ja ulkopuolisten mahdollisuuksia arvioida julkisen talouden tilastojen laatua.2

Kuntien, kuntayhtymien ja hyvinvointialueiden talouden tilastointi tulisi järjestää keskitetysti

Kuntataloustietojen keruu siirrettiin Tilastokeskuksesta Valtiokonttoriin tilastovuodesta 2021 lähtien osana kuntien ja kuntayhtymien taloustietojen tiedonkeruun kokonaisuudistusta (HE 60/2019). Ennen uudistusta Tilastokeskus keräsi kunnilta ja kuntayhtymiltä tilastointiin tarvittavat taloustiedot ja laati niistä erikseen kuntatalouden vuosi- ja neljännesvuositilastot. Kerättyjä tietoja hyödynnettiin laajasti kansantalouden tilinpidon mukaisten julkisen talouden tilastojen laadinnassa, valtionosuuslaskennassa ja päätöksenteon valmistelussa. Uudistuksen yhteydessä Tilastokeskus lopetti kuntataloustilastojen laadinnan, jonka jälkeen eri tahot ovat koonneet summatietoja kunnilta ja kuntayhtymiltä kerätystä alkuperäisestä tiedosta omiin käyttötarkoituksiinsa. Tarve keskitetylle kuntataloustilastoille on siis säilynyt, ja sama tarve koskee myös vuonna 2023 toimintansa aloittaneiden hyvinvointialueiden taloustietoa. Tarkastus suosittaa, että kuntatalouden ja hyvinvointialueiden taloustiedoista tulisi jatkossakin tuottaa keskitetysti tilastot, jotta yhtenäinen taloustieto olisi käytettävissä päätöksenteon tukena.2

Tiedonkeruun uudistuksella tavoiteltiin yhdenmukaisen, ajantasaisen ja kattavan tiedon saantia kuntien, kuntayhtymien ja muiden kirjanpitovelvollisten taloudesta, mikä parantaisi tietojen hyödynnettävyyttä erityisesti julkisen talouden suunnitelman ja valtion talousarvion valmistelussa. Uudessa mallissa tiedonkeruu perustuu kirjanpidosta automaattisesti ajettaviin tietoihin. Uudistuksella pyrittiin myös purkamaan päällekkäisyyksiä viranomaistiedon keruussa sekä vähentämään kunnille ja muille tiedonantovelvollisille vastaamisesta syntyvää rasitusta. Tarkastuksessa kuitenkin todettiin, että kuntataloustietojen toimittamisessa on ollut merkittäviä viiveitä. Lisäksi tietojen laadunvarmistus on uudessa mallissa hajautettu eri toimijoille, mikä voi johtaa siihen, että laadunvarmistukseen jää katvealueita ja että tietojen tarkistuksessa syntyy tarpeetonta päällekkäistä työtä.2 Uudella mallilla kerättävät tiedot eivät kuitenkaan tällä hetkellä kata kaikkia Tilastokeskuksen julkisen talouden tilastointiin tarvittavia tietoja, joten Tilastokeskus joutuu täydentämään tietoja omilla tiedonhankintakeinoillaan.

Uudistusten taloudellisten vaikutusten arviointia tulisi parantaa hallituksen esityksissä

Tarkastusvirasto on kiinnittänyt tarkastuksissaan toistuvasti huomiota puutteisiin, joita on uudistuksen taloudellisten vaikutusten arvioinnissa hallituksen esityksissä. Tällä vuosikertomusjaksolla puutteet tulivat esiin kahdessa tarkastuksessa.

Kuntataloustietojen keruun siirtoa Tilastokeskuksesta Valtiokonttoriin perusteltiin hallituksen esityksessä (HE 60/2019) osin kustannussäästöillä. Säästöjen määrää ei kuitenkaan arvioitu eikä säästöille asetettu tavoitetta esityksessä. Hallituksen esitystä edelsi kuntatieto-ohjelma, jossa uudistuksen säästöiksi oli arvioitu noin 17 miljoonaa euroa vuoteen 2025 mennessä. Lisäksi hallituksen esityksessä arvioitiin uudistuksen tuovan vuodesta 2022 lukien pieniä säästöjä Tilastokeskukselle ja muutamille muille tahoille. Tilastokeskus on myöhemmin arvioinut, ettei kustannussäästöjä ei ole näköpiirissä lähivuosina. Hallituksen esitys sisälsi myös ehdotuksia menolisäyksistä. Valtiokonttorin pysyvään määrärahaan esitettiin 1,3 miljoonan euron lisäystä vuodesta 2021 lukien. Lisäksi Valtiokonttorille osoitettiin yhteensä 5,5 miljoonaa euroa erillisrahoitusta kuntien ja kuntayhtymien taloustietojen keräämiseen vuosille 2016─2020.2

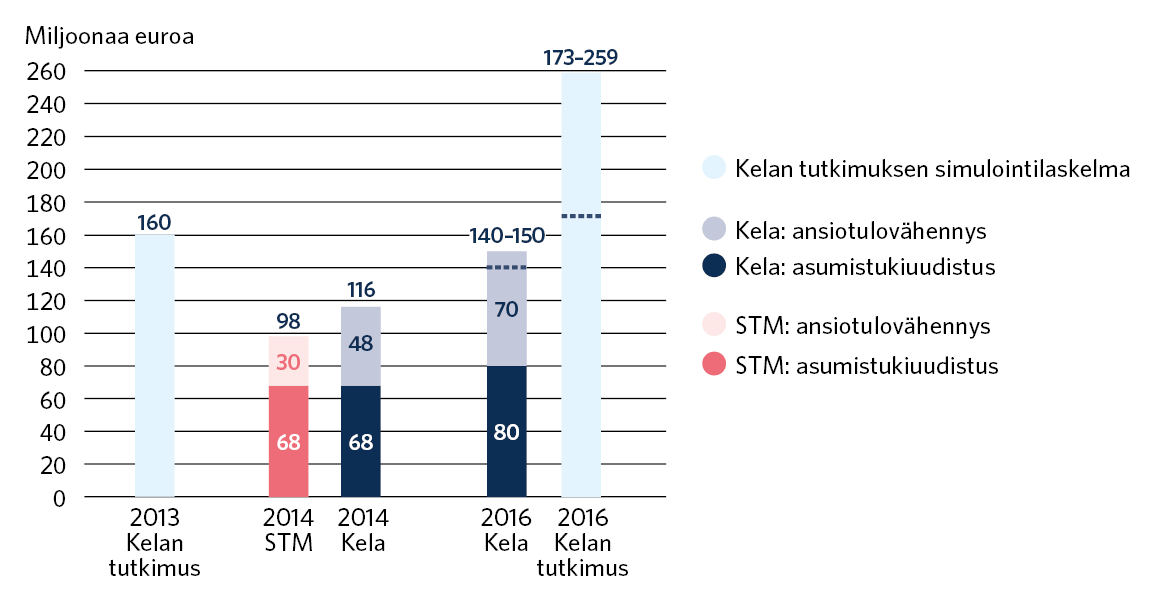

Yleiseen asumistukeen tehtiin vuonna 2015 kokonaisuudistus, ja käyttöön otettiin asumistuen ansiotulovähennys. Uudistusta käsitelleessä hallituksen esityksessä (HE 52/2014) linjattiin, että uudistus toteutetaan mahdollisimman kustannusneutraalisti, ja uudistuksen arvioitiin lisäävän yleisen asumistuen menoja vuositasolla 68 miljoonalla eurolla. Arvio ei sisältänyt ansiotulovähennyksen menovaikutuksia, vaikka esityksen valmisteluvaiheessa oli jo tiedossa, että vähennyksen käyttöönotto lisää vuosittaisia menoja vähintään 30 miljoonalla eurolla (kuvio 1). Tarkastuksen perusteella uudistus on voimaantulonsa jälkeen kasvattanut yleisen asumistuen menoja huomattavasti enemmän kuin hallituksen esityksessä ennakoitiin. Arviot uudistuksen menovaikutuksista vuositasolla ovat vaihdelleet 150 miljoonan euron ja 259 miljoonan euron välillä. Hallituksen esityksessä olisi tullut tuoda esiin menovaikutuksiin liittyvät epävarmuudet ja erilaiset valmisteluvaiheessa toteutetut laskelmat.3

Ennakointitiedon hyödyntämisellä on oma sijansa valtioneuvoston strategisessa päätöksenteossa

Laajan asiantuntijajoukon näkemyksistä ja käsityksistä muodostuvalla ennakointitiedolla on oma merkityksensä strategisen päätöksenteon tietoperustassa tutkimukseen perustavan tiedon ohella. Ennakointitiedon sisällyttäminen päätöksenteon tietoperustaan edellyttää monimuotoisen tiedon ja asiantuntemuksen kokoamista yhteen ja digitaalisen tiedonkäsittelyn mahdollisuuksien hyödyntämistä. Ennakointitietoa tulee tutkimustiedon tavoin käsitellä tiedonhallintalain sekä tiedonhallinnan mallien ja periaatteiden mukaisesti.

Tarkastusvirasto arvioi kansallista ennakointijärjestelmää, joka tukee valtioneuvoston strategista päätöksentekoa.4 Tarkastuksen perusteella valtioneuvoston tulevaisuusselonteon valmisteluprosessi on tukenut ennakoinnin kehittämistä valtionhallinnossa, mutta ennakointitoiminta ei ole vielä tarkoitukseltaan, tavoitteiltaan, toimintatavoiltaan tai tuotoksiltaan yhtenäistä eikä systemaattista. Systemaattisen ennakointitiedon tuottaminen edellyttää vakiintuneita prosesseja, tiedontuottamisen käytäntöjen automatisointia sekä päätösten valmistelijoiden ja tekijöiden ennakointikyvykkyyksien kehittämistä. Ennakointitoiminnan hajanaisuus ja tiedon laatuvaihtelut ovat esteinä ennakointitiedon hyödyntämiselle valtionhallinnossa. Myös ennakointitiedon tuottamisen vastuut, koordinointi sekä tiedon jakaminen ovat vasta kehittymässä valtionhallinnossa. Vain harvalla valtionhallinnon yksiköllä on ennakoinnille oma toimintonsa.4

Tarkastuksen perusteella oikea-aikaiset ennakointiraportit ja politiikkatoimien valmisteluun liittyvät toimeksiannot lisäisivät valmistelijoiden ja päätöksentekijöiden mahdollisuutta hyödyntää ennakointitietoa työssään. Toimeksiannot ja raporttien laatiminen jäntevöittäisivät myös virastojen ennakointitoimintaa sekä vahvistaisivat niiden edellytyksiä reagoida toimintaympäristönsä äkillisiin muutoksiin. Virastojen ennakointitoiminnan tuloksellisuutta voisi parantaa yhtenäistämällä tiedontuotannon prosessia sekä seuraamalla ennakointiin kohdennettuja resursseja ja prosesseja. Lisäksi valtioneuvoston päätöksenteon tietoperustaa vahvistaisi keskitetty koordinoiva tukipalvelu, joka yhdistäisi tietolähteitä ja ylläpitäisi relevantin tiedon sijaintitietoja, vaikka tiedon tuottaminen onkin hajautettua.4

Tarkastusviraston suosituksia liittyen ennakointiin ja taloustietojen käsittelyyn

Julkisen talouden tilastoinnin laadunvarmennusta vahvistetaan Tilastokeskuksessa. Kuntatalouden ja hyvinvointialueiden taloustietojen keskitettyä tilastointia parannetaan, jotta tietoa voidaan hyödyntää päätöksenteossa.2

Hallituksen esityksiin sisällytetään esitettyjen toimien menovaikutuslaskelmat ja niihin liittyvät epävarmuudet.3

Ennakointitoiminnan tuloksellisuutta ja tiedon hyödynnettävyyttä parannetaan tehostamalla tiedontuotannon prosessia sekä tiedon koordinointia sekä sillä, että valtioneuvosto seuraa ennakointiin kohdennettuja resursseja.4