Vuoden 2022 tilintarkastuskertomuksissa annettiin 12 valtion kirjanpitoyksikölle huomautus tilinpäätöslaskelmissa ja liitetiedoissa tai toiminnallisen tehokkuuden tiedoissa olevista virheistä ja puutteista. Kirjanpitoyksiköille annetut huomautukset tilinpäätöksen oikeista ja riittävistä tiedoista ovat olennaisesti lisääntyneet vuodesta 2021, jolloin vastaava huomautus annettiin viidelle kirjanpitoyksikölle.

Perustuslain 90 §:n mukaan tarkastusviraston tehtävänä on valtion taloudenhoidon ja valtion talousarvion noudattamisen tarkastaminen. Tarkastusvirasto tarkastaa vuosittain valtion, ministeriöiden, muiden tilinpäätösvelvollisten virastojen sekä kolmen talousarvion ulkopuolisen rahaston tilinpäätökset.

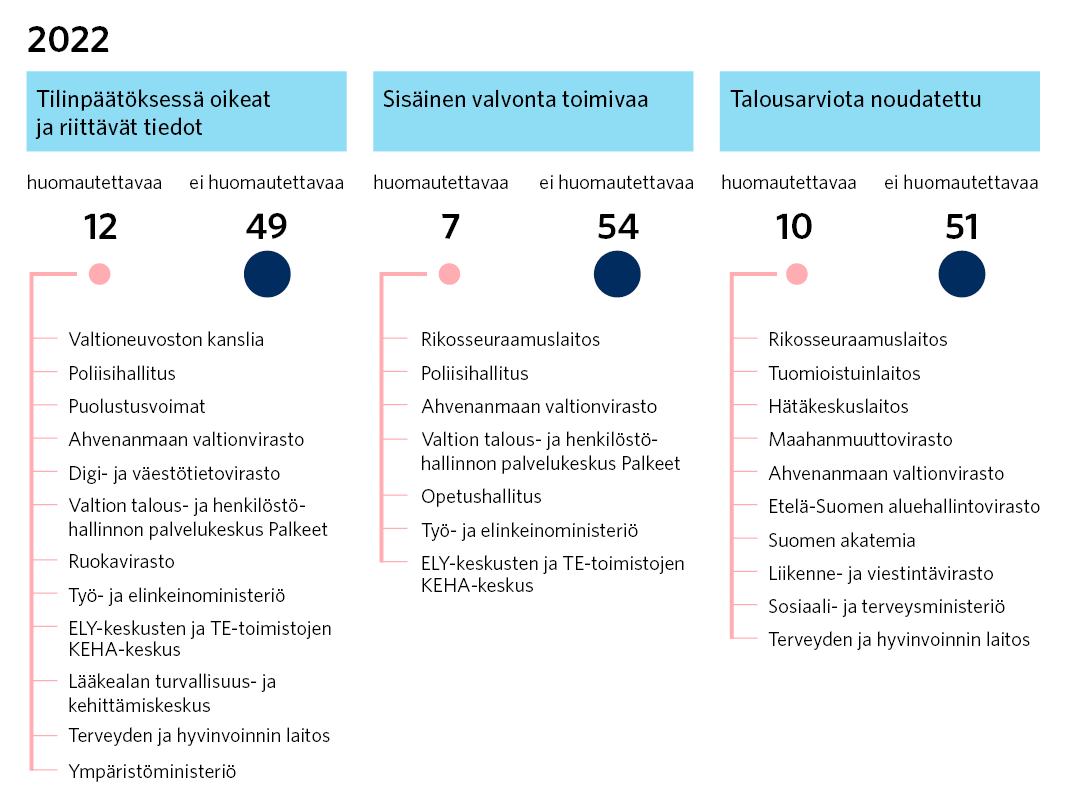

Joka kolmas kirjanpitoyksikkö sai huomautuksen tilinpäätöksessä tai taloudenhoidon menettelyissä esiintyneistä puutteista

Tarkastusvirasto ottaa tilintarkastuskertomuksessa kantaa siihen, onko tilinpäätöksestä ja toiminnallisesta tehokkuudesta esitetty oikeat ja riittävät tiedot, onko sisäinen valvonta toimivaa ja onko talousarviota noudatettu. Tarkastusvirasto antoi vuodelta 2022 yhteensä 61 tilintarkastuskertomusta valtion kirjanpitoyksiköille.1

Tarkastetuista kirjanpitoyksiköistä 21 (34 %) sai vähintään yhden huomautuksen, sillä niiden tilinpäätöksissä tai taloudenhoidon menettelyissä todettiin olennaisia puutteita. Suurin muutos edelliseen vuoteen verrattuna on tapahtunut tilinpäätöslaskelmien ja liitetietojen tai toiminnallisen tehokkuuden tiedoissa, joihin liittyvä huomautus annettiin 12 kirjanpitoyksikölle. Vuodelta 2021 vastaava huomautus annettiin ainoastaan 5 kirjanpitoyksikölle.1

Kirjanpitoyksiköiden tilinpäätökseen liittyvät huomautukset voivat koskea joko tilinpäätöslaskelmia ja niiden liitteenä esitettäviä tietoja tai toiminnallisesta tehokkuudesta esitettyjä tietoja, joita ovat esimerkiksi maksullisen toiminnan kustannusvastaavuuslaskelmat. Tilinpäätöslaskelmia ja liitetietoja koskevia huomautuksia annettiin kymmenelle kirjanpitoyksikölle, ja toiminnallisen tehokkuuden tietojen huomautuksia kolmelle kirjanpitoyksikölle, koska yksi kirjanpitoyksikkö sai molemmat huomautukset. Suurin yksittäinen huomautusten syy oli tilinpäätöslaskelmien liite 12 (Valtiontakaukset ja -takuut sekä muut monivuotiset vastuut), jonka puutteista sai huomautuksen neljä kirjanpitoyksikköä.1

Tilinpäätöksen oikeiden ja riittävien tietojen puutteiden lisäksi huomautuksia annettiin myös muilla tilintarkastuksen lausuma-alueilla. Sisäisen valvonnan huomautuksia annettiin seitsemälle kirjanpitoyksikölle, ja kielteinen laillisuuskannanotto annettiin kymmenelle kirjanpitoyksikölle.1 Ainoastaan yhdelle kirjanpitoyksikölle, Ahvenanmaan valtionvirastolle, annettiin huomautus kaikilla kolmella lausuma-alueella. Lisäksi Ahvenanmaan valtionvirastolle asetettiin ilmoitusvelvollisuus hyvän kirjanpitotavan ja sisäisen valvonnan puutteista. Ilmoitusvelvollisuudella tarkoitetaan tarkastuskohteen johdolle asetettua velvollisuutta ilmoittaa toimenpiteistä, joihin kohde on ryhtynyt huomautukseen johtaneen asiantilan korjaamiseksi. Ilmoitusvelvollisuus asetettiin lisäksi Ruokavirastolle, työ- ja elinkeinoministeriölle sekä Valtion talous- ja henkilöstöhallinnon palvelukeskukselle Palkeille.1

Jotkin kirjanpitoyksiköt ovat viime vuosina saaneet toistuvasti huomautuksen sisältävän eli mukautetun tilintarkastuskertomuksen. Kolme kirjanpitoyksikköä on saanut huomautuksen vähintään seitsemänä peräkkäisenä vuotena. Nämä ovat KEHA-keskus, Palkeet ja työ- ja elinkeinoministeriö.1

Laillisuushuomautusten määrä on vähentynyt – talousarvion vastaisia menettelyitä on kuitenkin edelleen paljon

Tarkastusvirasto antaa kirjanpitoyksikölle kielteisen laillisuuskannanoton, mikäli talousarviota tai sitä koskevia keskeisiä säännöksiä ei ole kaikilta osin noudatettu. Kielteinen laillisuuskannanotto koskee yleensä yksittäistä taloudenhoidon osa-aluetta tai menettelyä, joten sen saaminen ei tarkoita, että viraston tai valtion taloutta olisi kokonaisuutena hoidettu lainvastaisesti tai että taustalla olisi valtion varojen väärinkäyttö. Kielteistä laillisuuskannanottoa on kuitenkin aina pidettävä kyseisen viraston taloudenhoidon kannalta vakavana asiana.1

Tarkastusviraston antamista 61 tilintarkastuskertomuksesta 10 sisälsi kielteisen laillisuuskannanoton.1 Laillisuushuomautuksen saaneiden kirjanpitoyksiköiden määrä on pysynyt lähes ennallaan vuosina 2020–2022: 11 kirjanpitoyksikköä vuonna 2020, 9 kirjanpitoyksikköä vuonna 2021 ja 10 kirjanpitoyksikköä vuonna 2022. Laillisuushuomautusten yhteismäärä voi olla korkeampi, koska yhdelle kirjanpitoyksikölle voidaan antaa yksi tai useampi yksilöity laillisuushuomautus. Vuonna 2022 kaikki kielteiset laillisuuskannanotot sisälsivät vain yhden laillisuushuomautuksen, joten niiden yhteismäärä oli 10. Vuosina 2020 ja 2021 osa kirjanpitoyksiköistä sai useita laillisuushuomautuksia, joten niiden yhteismäärä oli vuotta 2022 suurempi: 14 laillisuushuomautusta vuodelta 2020 ja 13 laillisuushuomautusta vuodelta 2021.1

Laillisuuskannanoton taustalla oleva virheellinen menettely voi liittyä talousarvion noudattamiseen tai sisäiseen valvontaan. Talousarvion noudattamisen laillisuushuomautuksista suuri osa on viime vuosina annettu siksi, että kirjanpitoyksikkö on käyttänyt määrärahan vääränä varainhoitovuonna tai eri tarkoitukseen, kuin mihin se on talousarviossa osoitettu. Sisäisen valvonnan laillisuushuomautukset voivat perustua myös muiden varainhoitoa koskevien säännösten vastaisiin menettelyihin. Vuoden 2022 tilinpäätöksissä selvästi yleisin syy laillisuushuomautukseen oli se, että talousarviomenoja oli kohdennettu talousarvion ja talousarvioasetuksen (1243/1992) 5 a §:n vastaisesti väärälle varainhoitovuodelle. Lisäksi kaikissa tapauksissa menettelyllä oli kohdentamisvirheen lisäksi pidennetty määrärahan käyttöaikaa talousarviolain (423/1988) 7 §:n vastaisesti. Tästä syystä annettiin huomautus neljälle kirjanpitoyksikölle.1

Kielteiset laillisuuskannanotot jakautuvat melko tasaisesti eri hallinnonalojen kirjanpitoyksiköille. Vuoden 2022 tilintarkastuskertomusten perusteella kaksi kirjanpitoyksikköä sai kielteisen laillisuuskannanoton oikeusministeriön, sisäministeriön, valtiovarainministeriön ja sosiaali- ja terveysministeriön hallinnonaloilla. Viiden vuoden aikasarjassa ainoat hallinnonalat, joiden kirjanpitoyksiköt eivät ole saaneet yhtään kielteistä laillisuuskannanottoa, ovat maa- ja metsätalousministeriö ja ympäristöministeriö. 1

Tarkastusviraston keskeiset havainnot valtion kirjanpitoyksiköiden tilintarkastuksista 2022

Vuoteen 2021 verrattuna kirjanpitoyksiköiden tilinpäätöslaskelmia ja liitetietoja tai toiminnallisen tehokkuuden tietoja koskevat huomautukset ovat lisääntyneet.

Kolme kirjanpitoyksikköä on saanut huomautuksen sisältävän, mukautetun tilintarkastuskertomuksen vähintään seitsemänä peräkkäisenä vuotena.

Laillisuushuomautuksen saaneiden kirjanpitoyksiköiden määrä on pysynyt lähes ennallaan vuosina 2020–2022.

Talousarvion yhtenäistämisessä on edistytty – kehitystyötä tulee jatkaa

Talousarvion yhtenäisyyttä käsitelleessä tarkastuksessa (11/2020) todettiin, että talousarvion laadintamenettelyissä oli epäyhtenäisyyttä vuosina 2015–2020 eikä talousarvion laadintaohjeita ollut kaikilta osin noudatettu. Tarkastusvirasto suositti muun muassa, että talousarviovalmisteluun ja talousarvioehdotusten käsittelyyn liittyviä kontrolleja kehitetään ja talousarvion tilijaottelua yksinkertaistetaan. Tarkastusvirasto teki tarkastuksesta jälkiseurantaa kahdessa vaiheessa vuosina 2021 ja 2022. Jälkiseurannan toisen vaiheen perusteella talousarvion yhtenäisyyttä on lisätty esimerkiksi kehittämällä kontrolleja ja vähentämällä sekamomentteja. Lisäksi talousarvion laadintamääräyksen vastaisiin esityksiin on puututtu aiempaa vahvemmin. Kehittämistyötä tulee edelleen jatkaa. Jälkiseurannan perusteella talousarvion pääluokkien luku- ja momenttirakenteeseen ei ole käytännössä toteutettu olennaisia kehittämistoimia. Lisäksi tilijaottelu ei ole yksinkertaistunut, mihin ovat vaikuttaneet myös uudet elpymis- ja palautumistukivälineeseen varatut erät. Tarkastusvirasto arvioi jatkossa talousarviomenettelyjen asianmukaisuutta ja yhtenäisyyttä osana vuosittaista tilintarkastusprosessia.2

Hallinto on korjannut puutteita, jotka liittyvät voittoa tavoittelemattomille yhteisöille maksettuihin tukiin ja avustuksiin

Voittoa tavoittelemattomille yhteisöille maksettuja tukia käsittelevässä tarkastuksessa (11/2019) havaittiin joitakin säädösten vastaisia menettelyitä sekä sisäisen valvonnan puutteita. Puutteita oli muun muassa avustusten ja niiden ennakoiden maksamisessa ja valvonnassa, avustusten hakujen julkaisemisessa, avustusten säännöissä ja ehdoissa sekä tietojen toimittamisessa valtioneuvoston raha-asiainvaliokunnalle. Puutteita todettiin maa- ja metsätalousministeriön, opetus- ja kulttuuriministeriön, sosiaali- ja terveysministeriön sekä työ- ja elinkeinoministeriön hallinnonaloilla. Lisäksi tarkastuksessa tuli esiin, että osa avustuksiin liittyvästä lainsäädännöstä vaatii päivittämistä. Erityisesti Työterveyslaitosta koskeva lainsäädäntö oli monelta osin vanhentunut ja puutteellinen. Jälkiseurannan perusteella tarkastuskohteet olivat pääosin ryhtyneet korjaaviin toimenpiteisiin. Tarkastusvirasto jatkaa seurantaa tilintarkastusten yhteydessä.3

Valtionhallinnon lähipiirisuhteissa ja -tapahtumissa ei havaittu huomautettavaa

Hallinnon läpinäkyvyyden, laillisuuden ja hyvän hallinnon periaatteiden näkökulmasta on tärkeää, että valtionhallinnon lähipiirin kanssa tehdyt liiketoimet ovat laillisia ja että niihin liittyvät sisäisen valvonnan menettelyt ovat riittäviä ja asianmukaisia. Tarkastuksessa selvitettiin, onko valtionhallinnon lähipiiritapahtumissa tunnistettavissa virheeseen tai väärinkäytökseen viittaavia lähipiiritapahtumia ja onko lähipiiritapahtumien käsittelyyn liittyvä sisäinen valvonta järjestetty asianmukaisesti.

Tarkastuksen perusteella valtionhallinnon kirjanpitoyksiköiden virkamiesjohdolla oli yhteyksiä yhteensä 477:ään eri yhteisöön, joista 236 on yhdistyksiä, 157 yrityksiä ja 84 säätiöitä. Yhteisöistä noin neljänneksellä oli ollut liiketapahtumia valtion kanssa. Tarkastetuissa lähipiiritapahtumissa valtion ja sen lähipiirihenkilöiden ja -yhteisöjen välillä ei havaittu huomautettavaa. Myöskään ylimmän johdon sidonnaisuusilmoitusten tietosisällöissä, ilmoitusvelvollisuuden noudattamisessa tai ilmoitusten valvonnan järjestämisessä ei havaittu olennaisia puutteita. Toisaalta valtion kirjanpitoyksiköiden tilinpäätöksistä ei voida läpinäkyvästi tunnistaa, onko kirjanpitoyksiköllä ollut liiketoimia sellaisten tahojen kanssa, jotka voitaisiin katsoa kuuluviksi kirjanpitoyksikön lähipiiriin.4

Oma-aloitteisten verojen valvonnassa on kehitettävää

Oma-aloitteisia veroja ovat esimerkiksi arvonlisä- ja valmistevero. Oma-aloitteisten verojen määrän maksaja laskee, ilmoittaa ja maksaa itse. Vuoden 2022 talousarviossa oma-aloitteisten verojen osuus kaikista valtion verotuloista oli noin 65 prosenttia eli 29 miljardia euroa. Laki oma-aloitteisten verojen verotusmenettelystä (768/2016) tuli voimaan vuonna 2017. Tarkastuksen perusteella oma-aloitteisten verojen menettelyt on yhdenmukaistettu siten, että laissa on yleiset menettelysäännökset sekä säännökset tietyistä yhtenäistetyistä menettelyistä, kuten verokausista, veron ilmoittamisesta, maksamisesta ja määräämisestä sekä seuraamusmaksuista ja muutoksenhausta.5

Lainsäädännöllinen toteutustapa selkeyttää oma-aloitteisten verojen verotusmenettelyitä. Uudistuksen yhtenä tavoitteena oli myös hallinnollisen tehokkuuden parantaminen. Sekä lainsäädännöllä että käytännön verotustoiminnassa on pyritty siihen, että erityisesti arvonlisäverotukseen liittyviä verotuspäätöksiä syntyisi mahdollisimman vähän. Tarkastuksen perusteella raja viranomaisaloitteiselle ja verovelvollislähtöiselle verotuksen muuttamiselle on häilyvä. Verohallinnolla oli pitkään tavoitteena panostaa etenkin suurten ja kansainvälisten yhtiöiden valvontaan. Tavoitteesta kuitenkin luovuttiin, kun alettiin korostaa Konserniverokeskuksen ennakollisen ohjauksen menettelytapoja. Ennakoivaa ohjausta pidetään tehokkaana tapana kohdistaa ohjausta isoihin asiakasjoukkoihin, mutta selkeät mittarit kuitenkin puuttuvat.5

Tarkastuksen perusteella arvonlisäveroilmoitusten verokausivalvonta on supistunut olennaisesti, ja valvonta perustuu vain väljästi ns. valikointiin, joka on vakiintunut tapa ohjata tapahtumia virkailijakäsittelyyn pääosin riskiperusteisesti. Valikointia koskeva säännös mahdollistaa erilaisen tutkimistarkkuuden automatisoidussa verotuksessa. Tarkastusvirasto katsoo, että menettely, jossa arvonlisäverotuksessa vain osa samoilla valvontasäännöillä valikoituneista veroilmoituksista valvotaan, ei edistä verotuksen yhdenmukaisuutta koskevien tavoitteiden saavuttamista. Menettelytavan riskinä on, että hyvän hallinnon takeet eivät toteudu ja verovelvollisen oikeusturva vaarantuu.

Tarkastuksessa todetaan, että verovalvonnan ja verovelvollisen ohjaamisen menettelyt vaihtelevat, ja vain harvojen Verohallinnon käyttämien ohjaus- ja valvontakeinojen periaatteista ja käytännöistä on säädetty verotusmenettelylaissa. Lisäksi Verohallinnon tilinpäätöksessä arvonlisäverovalvonnan vaikuttavuus -mittarina esitetty arvonlisäverovalvonnan kädenjälki antaa olennaisesti virheellisen kuvan valvonnan vaikuttavuudesta.5

Tarkastusviraston suosituksia oma-aloitteisten verojen valvonnalle

On tarpeen arvioida, miten oma-aloitteisten verojen, erityisesti arvonlisäverotuksen, verovalvonnan edellytyksiä ja sen mittareiden luotettavuutta voitaisiin parantaa ottaen huomioon myös Tullin verovalvonnan tehtävät valmisteverotuksessa. Lisäksi tulisi arvioida Verohallinnon uusien ohjaus- ja valvontamuotojen sääntelytarve sekä kehittää säädöksiä siten, että ne tehostavat verotusprosessia mutta samalla edistävät verotuksen oikeellisuutta sekä kohtelevat verovelvollisia tasapuolisesti.5