Statens centrala uppgift är att säkerställa kontinuiteten i alla situationer för de funktioner som staten ansvarar för. Detta förutsätter en aktiv riskhanteringspolitik både på olika nivåer inom statsförvaltningen och i bolag där staten har bestämmande inflytande. Den riskhantering och kontinuitetshantering som staten bedriver gäller både tryggandet av funktioner som är viktiga med tanke på statsförvaltningens och samhällets funktion och tillräcklig tillgång till information om och tillsyn över statsfinansiella risker, garantier och ansvar. I det senare fallet är det av stor betydelse att statens ägarstyrning fungerar.

Planmässig och framsynt riskhantering och kontinuitetshantering säkerställer statsförvaltningens verksamhet i alla situationer

Syftet med statsförvaltningens riskhantering och kontinuitetshantering är att säkerställa att de funktioner som staten ansvarar för fungerar klanderfritt under normala förhållanden, vid störningar under normala förhållanden och under undantagsförhållanden.

Vid en revision (20/2018) som färdigställdes 2018 och som behandlade riskhanteringen inom statsförvaltningen och säkerställandet av kontinuiteten i ämbetsverkens verksamhet vid störningar under normala förhållanden, konstaterades att de statliga ämbetsverkens planer för att säkerställa kontinuiteten i sin egen verksamhet inte håller måttet. Centraliseringen av statsförvaltningens interna tjänster och de nya verksamhetsmodellerna som bygger på nätverk förutsatte enligt revisionen bredare hantering av kontinuitetsriskerna än på de enskilda ämbetsverkens nivå. Utifrån uppföljningen av revisionen har riskhanteringen och kontinuitetshanteringen utvecklats på det sätt som riksdagen förutsatt. År 2018 förutsatte riksdagen att regeringen före utgången av 2020 fastställer förfaranden för riskhanteringen på olika nivåer inom statsförvaltningen. I enlighet med ett förslag från den arbetsgrupp som beredde ärendet inrättades en sektion för riskhantering som lyder under delegationen för intern kontroll och riskhantering. Sektionens uppgift är bl.a. att bereda ett principbeslut om statsrådets riskhanteringspolicy och att samordna riskhanteringen på statsrådsnivå. Sektionens första mandatperiod löper ut den 31 december 2024. Dessutom har resurserna för riskhantering inom finanscontrollerfunktionen tillfälligt stärkts. Med hjälp av tilläggsresurserna bereds ordlistan för de begrepp som gäller statens ekonomiska risker och ansvar samt styrningen av genomförandet. Dessutom utvecklas den nationella referensramen och normerna för riskhantering.1

Enligt en enkät som delegationen för intern kontroll och riskhantering genomförde sommaren 2019 var nivån på definitionen av principerna för riskhantering vid statens ämbetsverk, fonder och affärsverk rätt hög. Dessutom hade en stor del av ämbetsverken utarbetat separata riskhanteringspolicyer och handlingsplaner för riskhanteringen. Avsikten är att riskhanteringsaspekten ska inkluderas också i ministeriernas resultatstyrningsprocess. På grund av säkerhetssituationen har man utvecklat framför allt riskhanteringen och säkerställandet av kontinuiteten i de tjänster som Valtori producerar.1

Tillsynen över ägarstyrningens strategiska intressen i statsägda bolag grundar sig i hög grad på förtroende mellan ägaren och bolagets ledning

I slutet av 2022 hade staten innehav i 69 bolag. Omsättningen i de bolag som ägs direkt av staten eller via investeringsbolaget Solidium Oy uppgick till sammanlagt cirka 144 miljarder euro 2022 och bolagen sysselsatte sammanlagt cirka 300 000 personer.

I bolag av strategiskt intresse grundar sig statens innehav förutom på det ekonomiska investerarintresset även på ett strategiskt intresse som är centralt eller kritiskt med tanke på samhällets funktion. Det strategiska intresset i dessa bolag hänför sig exempelvis till försvaret, försörjningsberedskapen, upprätthållandet av infrastrukturen eller skyldigheten att tillhandahålla basservice. Det finns skillnader mellan bolagen avseende i vilken mån det strategiska intresset är en del av deras verksamhet. Staten har för närvarande bestämmande inflytande i sammanlagt sjutton aktiebolag av strategiskt intresse. Avdelningen för ägarstyrning vid statsrådets kansli ansvarar för ägarstyrningen av femton av dessa bolag och två styrs av finansministeriet. Avdelningen för ägarstyrning ansvarar för de strategiska intressena i bolagen, som den bereder i samarbete med de ansvariga ministerierna.

Statens revisionsverk har granskat hur ägarstyrningen av bolagen av strategiskt intresse fungerar. Vid revisionen konstaterades att det med tanke på samhällets funktion vore bra om de mest betydande riskerna i anslutning till de strategiska intressena i bolagen identifierades och bedömdes som en helhet som en del av riskhanteringen inom statsfinanserna och statsförvaltningen på statsrådsnivå.2

Utifrån revisionen har avdelningen för ägarstyrning vid statsrådets kansli på många sätt eftersträvat att säkerställa att den får tillräcklig information om bolagens situation och iakttagandet av det ägarpolitiska principbeslutet. Avdelningen har säkerställt att riskhanteringsprocesser har etablerats i bolagen och analyserat bolagens risker och möjligheter. Avdelningen tar dock inte ställning till bolagens risknivå, risktagningsförmåga eller riskhanteringens funktionsduglighet. Som ägare diskuterar staten riskerna med bolaget och bedömer bolagets risknivå i förhållande till bolagets ekonomiska bärkraft, men deltar inte i bolagets riskhanteringsprocess. Genom de medlemmar som utses till bolagets styrelse kan staten påverka bolagets riskhanteringspolicy och försöka säkerställa att bolagets riskhantering fungerar. Det ägarstrategiska arbetet grundar sig i hög grad på konfidentiell kommunikation mellan ägaren, dvs. staten, samt bolagets ledning och representanter. Därför är det svårt att bedöma ägarstyrningens inverkan på resultatet av bolagets verksamhet.2

Statens ägarpolitiska principbeslut bör preciseras i fråga om behandlingen av äventyrandet av statens strategiska intressen

Ägaren utövar direkt inflytande över bolagsstämmans beslut. I de anvisningar för bolagsstämman som avdelningen för ägarstyrning årligen ger bolagen har betydelsen av en övergripande och aktuell riskhantering betonats under de senaste åren. Från och med anvisningen hösten 2021 nämns det att revisorn förväntas ge en översikt över väsentliga iakttagelser i anslutning till redovisningsrevisionen, och till dem torde man kunna räkna eventuella iakttagelser av väsentliga brister i riskhanteringen. I anvisningen som gavs hösten 2022 har bolagen dessutom ombetts presentera vid bolagsstämman en översikt över bolagets risker och riskhantering som en del av behandlingen av bokslutet. Dessutom har avdelningen för ägarstyrning genom förfrågningar kunnat be bolaget eller bolagsgrupperna om lägesbildsinformation om på vilket sätt hotet om och realiseringen av betydande internationella risker påverkar bolagets affärsverksamhet. Enligt revisionsverkets uppfattning kan det vara nödvändigt för den statliga ägaren att i betydande och problematiska risksituationer ingripa i bolagets finansiering och riskhantering med en anvisning som är specifikare och mer bindande än normalt.2

I statsrådets ägarpolitiska principbeslut har man tydligt antecknat att ansvaret för att informera ägaren om väsentliga frågor ligger på styrelse och ledning. På basis av revisionen bör till principbeslutet fogas ett omnämnande om att äventyrandet av statens strategiska intressen vid behov också bör behandlas mellan bolaget, avdelningen för ägarstyrning och det ansvariga ministeriet. Tidigare konstaterades i principbeslutet att statens strategiska intressen inte får äventyras genom den statliga ägarens åtgärder eller genom beslut av bolagets organ. Revisionsverket rekommenderar att detta omnämnande eller en motsvarande anteckning återinförs i principbeslutet.2

Avdelningen för ägarstyrning vid statsrådets kansli har inlett bakgrundsberedningen av statsrådets ägarpolitiska principbeslut. Som en del av principbeslutet uppdateras de strategiska intressena i alla statsägda bolag och de statsägda bolagens specialuppgifter. Fokusområdena i utvecklingen av statens ägarstyrning under valperioden 2023–2027 är aktivt ägarskap, ansvarsfullhet, övergripande säkerhet och centralisering av ägarstyrningen.

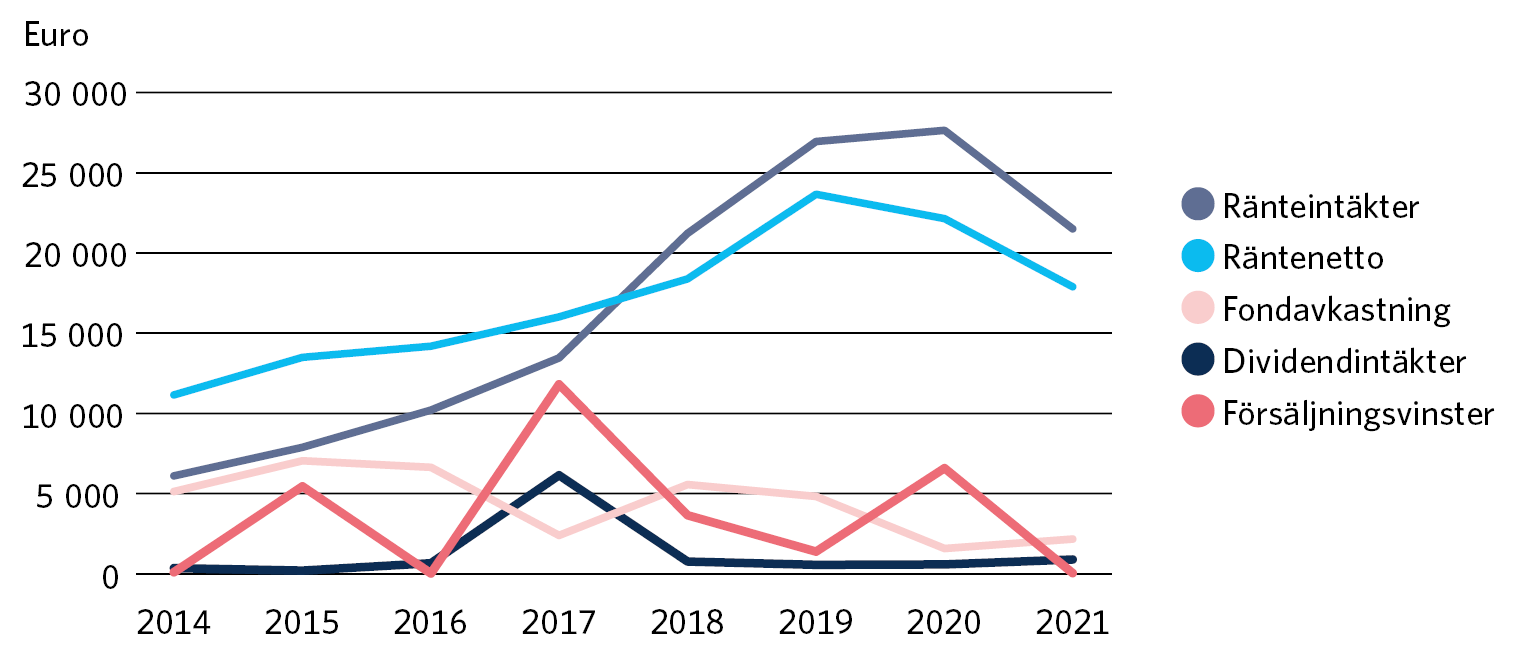

Finnfunds statsgarantier och ränteintäkter har ökat och samtidigt har försäljningsvinsterna och dividendintäkterna minskat sedan 2014

Finnfund, dvs. Fonden för industriellt samarbete Ab, är ett nästan helt statsägt specialuppgiftsbolag som står under utrikesministeriets ägarstyrning och vars uppgift är att främja utvecklingsländernas ekonomiska och sociala utveckling genom att erbjuda företag i utvecklingsländer riskfinansiering i form av eget kapital, långfristiga investeringslån, mezzaninfinansiering samt specialkompetens om investeringar i utvecklingsländer.

Finnfund har årligen gjort cirka 20–30 nya investeringar för sammanlagt cirka 200–250 miljoner euro. År 2020 var andelen beviljade lån cirka 40 procent av bolagets investeringsportfölj. Därför utgör ränteintäkterna en betydande del av bolagets finansiella intäkter. Bolagets ränteintäkter ökade mer än femfaldigt från 2014 till 2020, men samtidigt minskade bolagets försäljningsvinster och dividendintäkter (figur 1). I slutet av 2021 var balansvärdet för Finnfunds investeringstillgångar 657 miljoner euro. Finnfunds bundna egna kapital och bolagets aktieportfölj har ökat till följd av statens höjningar av aktiekapitalet genom aktieemission mot vederlag. Utöver den tidigare årliga investeringen på 10 miljoner euro höjde staten Finnfunds aktiekapital med ytterligare 50 miljoner euro 2020.3

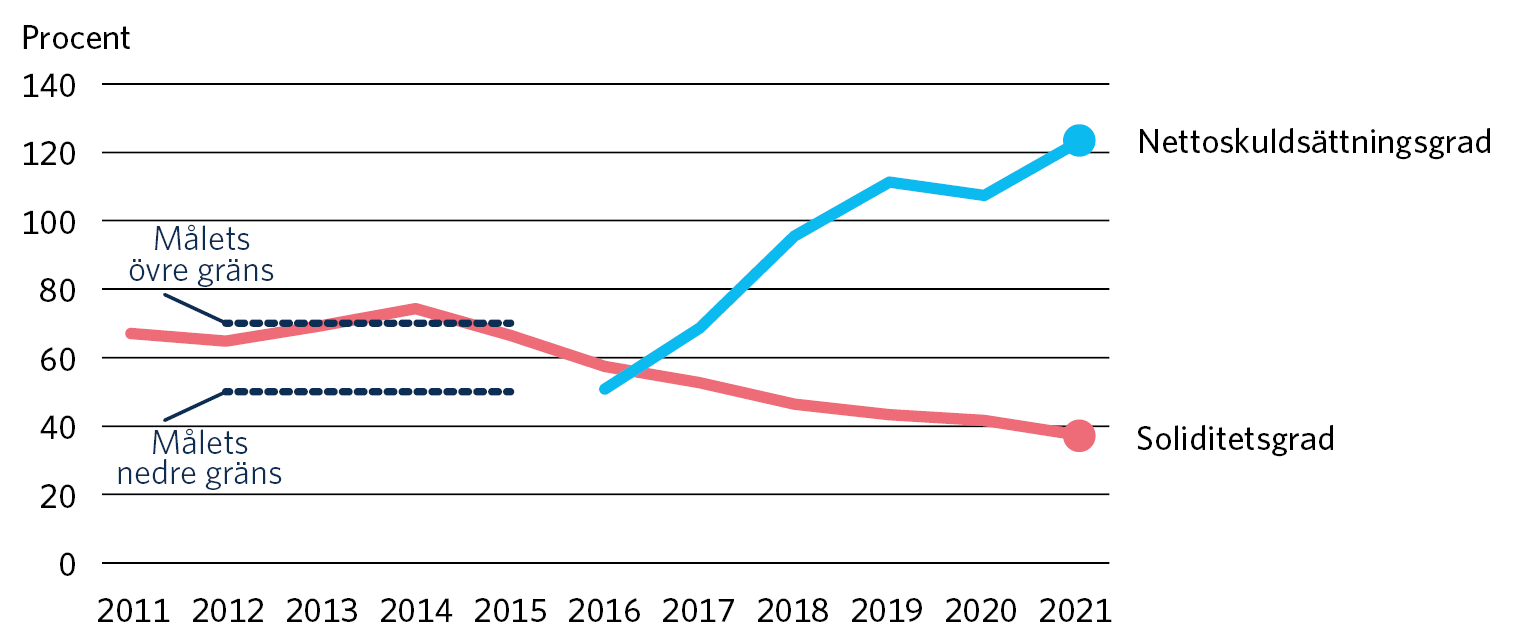

Andelen statsgarantier som beviljats Finnfund och som ingår i statens öppna ansvarsförbindelser utgör endast 1,4 procent av statens samtliga garantier och borgensförbindelser. Statens garantier ökade dock med cirka 77 miljoner euro från 2017 till 2021. Staten har sedan 2015 finansierat Finnfund med två långfristiga konverteringslån. År 2016 ingick Finnfund ett avtal med staten om ett efterställt konverteringslån på 130 miljoner euro med en lånetid på 40 år. Staten har rätt att konvertera lånet helt eller delvis till aktiekapital i Finnfund. I slutet av 2019 avtalade Finnfund med staten om ett annat konverteringslån på 210 miljoner euro. Lånevillkoren var i övrigt desamma som 2016, men lånet konverteras automatiskt i sin helhet till aktiekapital i bolaget, om bolagets soliditet sjunker till 10 procent. Åren 2014–2021 sjönk Finnfunds soliditet stadigt från cirka 70 procent till 40 procent (figur 2).

Finnfunds båda skuldebrevslån har i statsbudgeten behandlats som finansinvesteringar utanför statens utgiftsram, eftersom bolagets investeringar antas bevara sitt värde och återbetalas till staten jämte ränta. Dessutom kan bolagets stora skuldsättning leda till en betydande minskning av soliditeten. På basis av revisionen påverkar lånefinansieringen utanför ramen statsfinanserna, men dess storlek eller reglering begränsas inte av utgiftsregeln. Mekanismen kan dock leda till att lånefinansieringen av Finnfund gynnas i stället för finansiering i form av eget kapital.3

Målet för de företag som finansieras av Finnfund är i första hand ekonomisk avkastning. Finnfunds genomsnittliga avkastningsmål per fem år har sedan 2014 varit över 2 procent och före 2014 var målet ännu högre. På basis av revisionen har Finnfund inte uppnått sitt ekonomiska avkastningsmål efter 2011. Finnfunds verksamhet har utvidgats och avsikten är att fortsätta utvidgningen. Därför är det skäl att fästa avseende vid Finnfunds investeringsverksamhet och dess grunder.3

Finnfunds ägarstyrning har inte uppmuntrat bolaget att skärpa sina mål för utvecklingseffekterna

Utvecklingseffekter antas uppstå när de krav i fråga om läge, bransch och ansvarsfullhet som ställs på Finnfunds investeringsobjekt förverkligas i de finansierade projekten och när investeringarna är tillräckligt stora. Utifrån revisionen har Finnfunds ägarstyrning dock inte krävt konkreta mål i fråga om bolagets utvecklingseffekter. Inte heller Finnfund har utarbetat någon beskrivning av målen för utvecklingseffekterna, utan bolaget har i sin strategi främst fokuserat på metoder med vilka det strävar efter att främja utvecklingen i målländerna för investeringarna. Finnfund har också utvecklat förhandsbedömningen och mätningen av de projektspecifika effekterna. I fortsättningen bör Finnfund dock ställa upp tydliga mål för utvecklingseffekterna av sin verksamhet, utifrån vilka utvärderingen och uppföljningen av de projektspecifika utvecklingseffekterna vidareutvecklas.3

De mål som statens ägarstyrning ställt upp styr Finnfund att investera i högriskobjekt. Syftet med instrumentet för specialriskfinansiering har i första hand varit att uppmuntra Finnfund att investera i allt mer riskfyllda objekt med betydande verkningsfullhet. Med instrumentet har staten förbundit sig att ersätta Finnfund för en del av förlusterna i investeringsverksamheten. Därför vore det bra att i ägarstyrningen fästa avseende vid de ekonomiska och övriga risker som Finnfunds verksamhet medför för staten samt vid eventuella ansvarsförbindelser som riskerna ger upphov till – även dolda sådana. På basis av revisionen har Finnfunds ägarstyrning dock inte uppskattat hur mycket den statliga finansieringen av Finnfund kan öka.3

Finnfund har en systematisk investeringsprocess där investeringsobjekten bedöms med tanke på både ekonomiska och övriga risker. Betydelsen av Finnfunds utvecklingseffekter bör ytterligare stärkas när projektbeslut fattas, och Finnfund bör vid valet av investeringsobjekt bedöma omfattningen av riskerna och eventuella utvecklingseffekter samt förhållandet mellan dem. När beslut om fondinvesteringar fattas är det dock inte nödvändigtvis känt för vilka projekt Finnfunds finansiering slutligen används.

Investeringsobjekten kommer till Finnfund till stor del från nätverket av etablerade aktörer, som lokala företag i utvecklingsländerna kan ha svårt att få tillträde till. Finnfund följer upp investeringsverksamhetens risker både projektspecifikt och på portföljnivå. För att diversifiera och hantera riskerna har olika målfördelningar och begränsningar fastställts för Finnfunds investeringsportfölj i riskhanteringen. Finnfund finansierar projekt med olika investeringsinstrument som skiljer sig från varandra i fråga om riskerna och Finnfunds deltagande i investeringsobjektets verksamhet. Finnfunds möjlighet att delta i verksamheten i bolag som finansierats med skuldinstrument är mindre än i bolag som finansierats med eget kapital.3

Revisionsverkets rekommendationer om statens ägarstyrning

I ägarstyrningen av bolag av strategiskt intresse fortsätter man att identifiera de risker som orsakas av att kontinuiteten i bolagens verksamhet äventyras samt att utveckla metoder för att skaffa och ge ytterligare information om riskhanteringen. Dessutom bedömer man om man med jämna mellanrum kan inkludera analys av nivån på bolagets riskhanteringssystem i de bolagsekonomiska analyserna.2

Avdelningen för ägarstyrning vid statsrådets kansli beaktar synpunkterna hos de ministerier som styr bolagen när de ägarstrategiska intressena i bolagen fastställs eller uppdateras.2

I ägarstyrningen av Finnfund beaktas i högre grad vilka ekonomiska och andra risker samt eventuella ansvarsförbindelser som Finnfunds verksamhet kan medföra för staten. Dessutom bildar ägarstyrningen sig en uppfattning om med vilka instrument och hur mycket Finnfund som mest kan finansieras.3

Anslutning till internationella organisationer kan innefatta statsgarantier och ansvarsförbindelser för staten

Genom fördrag som ingås med internationella organisationer förbinder sig medlemsstaterna att stå för befintliga förpliktelser och ansvarsförbindelser. Därför ska man innan man ansluter sig till internationella organisationer ta reda på de ekonomiska konsekvenserna av anslutningen samt om det i anslutningen ingår att bevilja statsgaranti eller om anslutningsbeslutet kräver riksdagens samtycke. I regeringens proposition ska ansvarsförbindelserna eller de ekonomiska konsekvenserna som följer av en anslutning samt deras belopp läggas fram på tillräckligt noggrann nivå.

Enligt uppföljningen av laglighetsgranskningen av statens ansvarsförbindelser i internationella organisationer (3/2018) har man bland annat i utvecklingsprojektet för statens koncernredovisning allmänt konstaterat ett behov av bättre identifiering och rapportering av statens ansvarsförbindelser. Information om medlemskap och finansieringsandelar i internationella organisationer sammanställs dock inte centraliserat, eftersom det inte har ansetts nödvändigt med en separat uppföljning av dem. Uppföljningen av de internationella medlemskapen och finansieringsandelarna bör inkluderas i den normala utvecklingen av ekonomiförvaltningsprocesser och ekonomisystem.4

Riskerna i anslutning till Finansierings- och utvecklingscentralen för boendets (ARA) räntestödslån bör bedömas noggrannare än tidigare

Finansierings- och utvecklingscentralen för boendet (ARA) beviljar personer och samfund statligt understöd, bidrag och borgen för boende och byggande. ARA:s uppgift är att genom styrning och övervakning säkerställa att det statliga stödet riktas till de boende och att hyreshussamfunden följer bestämmelserna, föreskrifterna och anvisningarna om den statsunderstödda bostadsproduktionen och inte intäktsför mer avkastning till sina ägare än vad som är tillåtet i lag. Staten stöder byggande, reparation och anskaffning av hyres- och bostadsrättsbostäder till rimligt pris med långa räntestödslån mot statsborgen. Staten betalar räntestöd för lånen om räntan överstiger bassjälvriskandelen enligt förordningen om räntestöd. På räntestödda bostäder tillämpas självkostnadshyra, dvs. hyra för bostadslägenheterna får tas ut av hyresgästerna till högst det belopp som krävs för att finansieringsutgifterna för bostäderna och utgifterna för fastighetsskötseln ska täckas. ARA övervakar bestämningen av självkostnadshyrorna. I slutet av 2021 fanns det cirka 400 000 ARA-bostäder som befann sig i användningsskedet, som omfattades av begränsningar och som övervakades av ARA. Av dessa var över hälften vanliga hyresbostäder. ARA använde 97 procent av sin räntestödsfullmakt 2021, dvs. 1,75 miljarder euro.

Utifrån en revision av ARA:s verksamhet försvåras utnyttjandet av räntestödslånen av den långa löptiden (maturiteten) och det baktunga amorteringsprogrammet. Kommunfinans kan i framtiden vara den enda instansen som finansierar långfristiga räntestödslån, eftersom finansieringsinstituten är ovilliga att finansiera dem. Borgensansvarsriskerna fastslås i stor utsträckning i det skede då krediten beviljas. Detta skede kan Statskontoret inte påverka, även om det har en central roll i riskhanteringen av ARA-bostadsbeståndet, i saneringsåtgärderna och i insolvensförfarandet.5

På basis av revisionen är övervakningen av intäktsföringen av samfundskunders intäkter omfattande vid ARA, men brister upptäcktes i iakttagandet av allmännyttigheten och i anvisningarna och övervakningen av självkostnadshyror och självkostnadsvederlag. Missförhållandena i övervakningen beror på knappa resurser för styrning och övervakning, problem med datasystemen, bristfälliga anvisningar för övervakning och granskningar samt brist på systematisk uppföljning. Revisionsverket rekommenderar att dessa missförhållanden åtgärdas.5

Statsrådet godkände i mars 2023 en förordningsändring som förbättrar stödvillkoren i modellen för långfristigt räntestöd vid bostadsbyggande. Före förordningsändringen sänktes bassjälvriskräntan vid hyresbostadsproduktion temporärt till 1,7 procenter fram till den 31 december 2023. Räntestödsförordningen ändrades så att den bassjälvriskandel för räntan på räntestödslånet som låntagaren själv ska betala är 2,3 procent i stället för 2,5 procent från och med ingången av 2024. Dessutom förlängs betalningstiden för räntestödet så att den sträcker sig över hela lånetiden. Ökningen av räntestödet dämpar trycket på att höja självkostnadshyrorna och bruksvederlagen och förbättrar på så sätt de boendes ställning.

Revisionsverkets rekommendationer om stödet för boende och byggande

Samarbetet och informationsutbytet mellan ARA och Statskontoret utvecklas så att Statskontoret i fortsättningen ges möjlighet att delta i bedömningen av om finansieringssökande med de största riskerna kan beviljas lån. Dessutom ska Statskontoret få aktuell information om grunderna för beviljande av ARA-finansiering.5

När finansiering beviljas ska särskild vikt fästas vid de risker som orsakas av att de permanenta begränsningarna i fråga om bostadsrättsbostäderna och den förutspådda migrationen samverkar.5

ARA effektiviserar övervakningen av intäktsföringen av samfundskunders intäkter.5

I Försvarsmaktens strategiska prestandaprojekt är det viktigt att se till att kostnaderna är transparenta och att sörja för den externa kvalitetssäkringen

Vid revisionen av Försvarsmaktens projekt Flottilj 2020 och projektet för anskaffning av HX-jaktplan, som revisionsverket färdigställde 2020, producerades information om projektens kostnadseffekter och risker på lång sikt. Eftersom projekten har stor statsfinansiell betydelse, har revisionsverket kontinuerlig följt upp dem. Efter besluten om anskaffning av jaktplan våren 2022 ändrades namnet på HX-projektet till F-35-projektet. De första nya F-35-enhetsflygplanen borde anlända till Finland under 2026. Marinens projekt Flottilj 2020 är för närvarande försenat med två år. Byggandet av det första fartygsskrovet borde inledas på RMC:s varv i Raumo i början av 2024. Man har strävat efter att stödja projektens fortskridande bl.a. genom extern kvalitetssäkring. Utifrån uppföljningen har riskerna i projekten identifierats och bedömts grundligt. Båda projekten är dock förknippade med betydande ekonomiska och andra risker som projekten kan påverka endast i begränsad utsträckning. Det är viktigt att se till att projektkostnaderna är transparenta och att beslutsfattarna och samhället informeras i tillräcklig mån om de olika skedena i projekten.6

Kapitlet bygger på följande revisioner, granskningar och uppföljningar:

Finnfunds investeringsverksamhet och dess riskhantering (3/2023)

Uppföljningsrapport 29.12.2022 om revisionen Kostnader för och finansiering av Försvarsmaktens strategiska prestandaprojekt (8/2020) (på finska). Den egentliga uppföljningsrapporten är sekretessbelagd (begränsad tillgång, TL IV; lagen om offentlighet i myndigheternas verksamhet 621/1999 24 § 1 mom. 10 punkten).