I redovisningsrevisionsberättelserna för 2022 gavs anmärkningar om fel och brister i bokslutskalkylerna och noterna eller i uppgifterna om den funktionella effektiviteten till tolv statliga bokföringsenheter. Anmärkningarna till bokföringsenheterna i fråga om riktiga och tillräckliga uppgifter i bokslutet har ökat väsentligt sedan 2021, då motsvarande anmärkning gavs till fem bokföringsenheter.

Revisionsverket har enligt 90 § i grundlagen till uppgift att granska skötseln av statsfinan-serna och iakttagandet av statsbudgeten. Statens revisionsverk granskar årligen statens, ministeriernas och de övriga bokslutsskyldiga ämbetsverkens bokslut samt boksluten för tre fonder utanför budgeten.

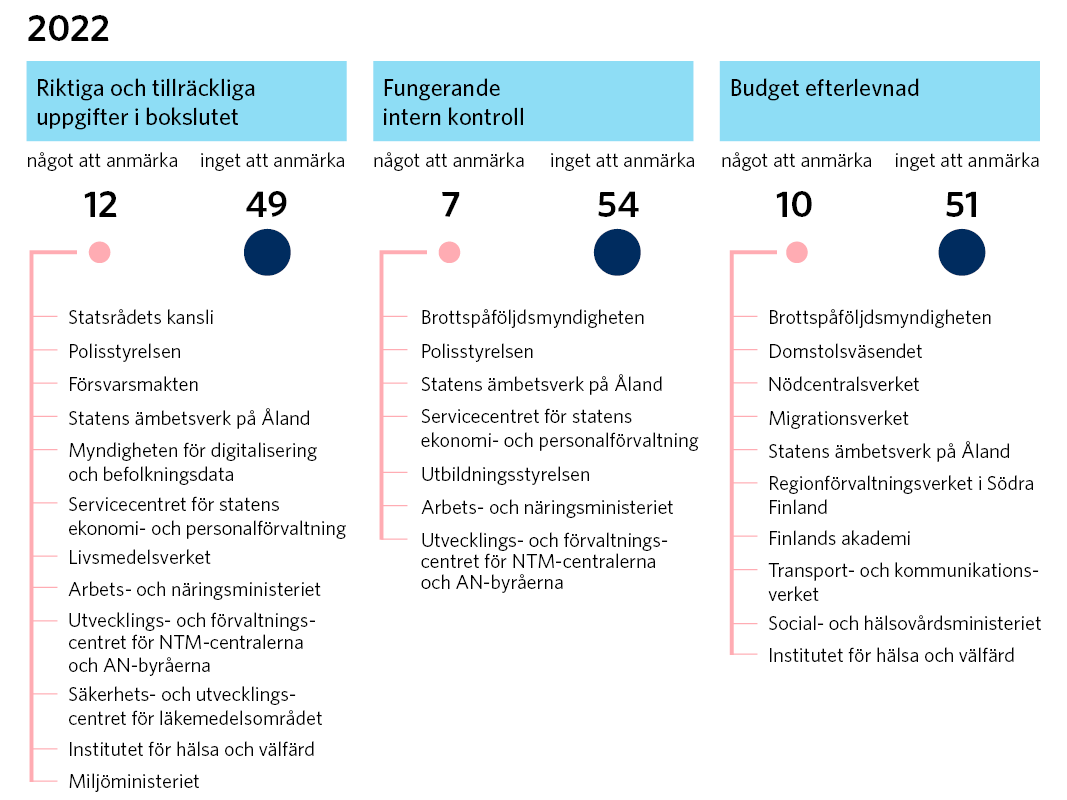

En tredjedel av bokföringsenheterna gavs en anmärkning om brister i bokslutet eller skötseln av finanserna

I redovisningsrevisionsberättelserna tar revisionsverket ställning till om uppgifterna om bokslutet och den operativa effektiviteten är riktiga och tillräckliga, om den interna kontrollen fungerar och om budgeten efterlevs. Revisionsverket gav sammanlagt 61 redovisningsrevisionsberättelser till statens bokföringsenheter för 2022.1

Av de granskade bokföringsenheterna tilldelades 21 (34 procent) minst en anmärkning, eftersom man konstaterade väsentliga brister i deras bokslut eller ekonomiförvaltningsförfaranden. Den största förändringen jämfört med föregående år har skett i uppgifterna i bokslutskalkylerna och noterna eller i uppgifterna om den funktionella effektiviteten, för vilka tolv bokföringsenheter fick en anmärkning. För 2021 gavs motsvarande anmärkning till endast fem bokföringsenheter.1

Anmärkningarna om bokföringsenheternas bokslut kan gälla antingen bokslutskalkylerna och de uppgifter som presenteras i noterna till dem eller uppgifter om den funktionella effektiviteten, till exempel kostnadsmotsvarighetskalkyler för den avgiftsbelagda verksamheten. Tio bokföringsenheter tilldelades anmärkningar om bokslutskalkylerna och noterna och tre bokföringsenheter tilldelades anmärkningar om uppgifterna om den funktionella effektiviteten. En bokföringsenhet tilldelades båda anmärkningarna. Den största enskilda orsaken till anmärkningarna var bilaga 12 till bokslutskalkylerna (Statliga borgensförbindelser, statsgarantier och andra mångåriga ansvarsförbindelser). Fyra bokföringsenheter fick en anmärkning om brister i den.1

Utöver bristerna i fråga om riktiga och tillräckliga uppgifter i bokslutet gavs anmärkningar även beträffande andra områden som redovisningsrevisionen yttrade sig om. Anmärkningar om den interna kontrollen gavs till sju bokföringsenheter och ett negativt ställningstagande till lagenligheten gavs till tio bokföringsenheter.1 Endast en bokföringsenhet, Statens ämbetsverk på Åland, gavs anmärkningar inom alla tre områden för utlåtanden. Dessutom ålades Statens ämbetsverk på Åland att redovisa för brister i god bokföringssed och intern kontroll. Med redovisningsskyldighet avses den skyldighet som ålagts revisionsobjekts ledning att redovisa för de åtgärder som objektet har vidtagit för att rätta till den omständighet som lett till anmärkningen. Redovisningsskyldighet ålades dessutom Livsmedelsverket, arbets- och näringsministeriet samt Servicecentret för statens ekonomi- och personalförvaltning Palkeet.1

Under de senaste åren har revisionsverket flera år i följd lämnat en redovisningsrevisionsberättelse som innehåller en anmärkning, dvs. en anpassad redovisningsrevisionsberättelse, till vissa bokföringsenheter. Tre bokföringsenheter har fått en anmärkning minst sju år i följd. Dessa är UF-centret, Palkeet och arbets- och näringsministeriet.1

Antalet laglighetsanmärkningar har minskat – trots det förekommer det fortfarande många förfaranden som strider mot budgeten

Revisionsverket ger en bokföringsenhet ett negativt ställningstagande till lagenligheten om budgeten eller de centrala bestämmelserna om den inte till alla delar har iakttagits. Negativa ställningstaganden till lagenligheten gäller vanligen enskilda delområden eller förfaranden inom ekonomin. Därför innebär de inte att ämbetsverkets eller statens ekonomi som helhet skulle ha skötts lagstridigt eller att det i bakgrunden skulle finnas missbruk av statliga medel. Ett negativt ställningstagande till lagenligheten bör emellertid alltid betraktas som allvarligt avseende ekonomiförvaltningen vid ifrågavarande ämbetsverk.1

Av revisionsverkets 61 redovisningsrevisionsberättelser innehöll tio ett negativt ställningstagande till lagenligheten.1 Antalet bokföringsenheter som fått en laglighetsanmärkning har varit nästan oförändrat 2020–2022: elva bokföringsenheter 2020, nio bokföringsenheter 2021 och tio bokföringsenheter 2022. Det sammanlagda antalet laglighetsanmärkningar kan vara större, eftersom en bokföringsenhet kan ges en eller flera specificerade laglighetsanmärkningar. År 2022 ingick endast en laglighetsanmärkning i alla negativa ställningstaganden till lagenligheten, så det totala antalet var tio. Åren 2020 och 2021 fick en del bokföringsenheter flera laglighetsanmärkningar, så deras sammanlagda antal var större än 2022: fjorton laglighetsanmärkningar 2020 och tretton laglighetsanmärkningar 2021.1

Det felaktiga förfarandet som ligger bakom ställningstagandet kan ha att göra med budgetefterlevnaden eller den interna kontrollen. En stor del av laglighetsanmärkningarna om iakttagandet av budgeten har under de senaste åren getts på grund av att bokföringsenheten har använt ett anslag under fel finansår eller för ett annat ändamål än det som har anvisats i budgeten. Laglighetsanmärkningar om den interna kontrollen kan också grunda sig på förfaranden som strider mot andra bestämmelser om medelsförvaltning. I boksluten för 2022 var den klart vanligaste orsaken till laglighetsanmärkningen att budgetutgifter hade hänförts till fel finansår i strid med budgeten och 5 a § i förordningen om statsbudgeten (1243/1992). Dessutom hade man i alla fall, förutom att man gjort ett hänföringsfel, förlängt anslagets användningstid i strid med 7 § i lagen om statsbudgeten (423/1988). Fyra bokföringsenheter gavs en anmärkning av den här anledningen.1

De negativa ställningstagandena till lagenligheten fördelas rätt så jämnt på bokföringsenheterna inom olika förvaltningsområden. Utifrån redovisningsrevisionsberättelserna för 2022 fick två bokföringsenheter inom justitieministeriets, inrikesministeriets, finansministeriets och social- och hälsovårdsministeriets förvaltningsområden ett negativt ställningstagande till lagenligheten. I en tidsserie på fem år är jord- och skogsbruksministeriet och miljöministeriet de enda förvaltningsområden vars bokföringsenheter inte har fått ett enda negativt ställningstagande till lagenligheten. 1

Revisionsverkets centrala iakttagelser vid redovisningsrevisionerna av statens bokföringsenheter 2022

Jämfört med 2021 har anmärkningarna om bokföringsenheternas bokslutskalkyler och noter eller uppgifterna om den funktionella effektiviteten ökat.

Tre bokföringsenheter har fått en anpassad redovisningsrevisionsberättelse minst sju år i följd.

Antalet bokföringsenheter som fått en laglighetsanmärkning har varit nästan oföränd-rat 2020–2022.

Man har gjort framsteg i förenhetligandet av budgeten – utvecklingsarbetet bör fortsätta

Vid granskningen av budgetens enhetlighet (11/2020) konstaterades att förfarandena för upprättande av budgeten var oenhetliga 2015–2020 och att anvisningarna för uppgörande av budget inte hade följts till alla delar. Revisionsverket rekommenderade bland annat att kontrollerna av budgetberedningen och behandlingen av budgetpropositioner utvecklas och att budgetens kontoindelning förenklas. Revisionsverket gjorde en uppföljning av granskningen i två steg 2021 och 2022. På basis av det andra steget har man förbättrat budgetens enhetlighet till exempel genom att utveckla kontrollerna och minska blandade moment. Dessutom har man i högre grad än tidigare ingripit i förslag som strider mot föreskriften om uppgörande av budgeten. Utvecklingsarbetet bör fortsätta. Utifrån uppföljningen har väsentliga utvecklingsåtgärder i praktiken inte vidtagits när det kommer till huvudtitlarnas kapitel- och momentstruktur. Dessutom har kontoindelningen inte förenklats, vilket har påverkats också av de nya posterna för faciliteten för återhämtning och resiliens. Revisionsverket utvärderar i fortsättningen ändamålsenligheten och enhetligheten i budgetförfarandena inom ramarna för den årliga redovisningsrevisionena.2

Förvaltningen har korrigerat brister i stöd och bidrag som betalats till icke-vinstdrivande sammanslutningar

Vid granskningen av stöd till icke-vinstdrivande sammanslutningar (11/2019) observerades vissa förfaranden som stred mot bestämmelserna samt brister i den interna kontrollen. Brister förekom bland annat i utbetalningen och övervakningen av understöd och förskott på dem, i publiceringen av utlysningar av understöd, i reglerna och villkoren för understöd samt i lämnandet av uppgifter till statsrådets finansutskott. Brister konstaterades inom jord- och skogsbruksministeriets, undervisnings- och kulturministeriets, social- och hälsovårdsministeriets samt arbets- och näringsministeriets förvaltningsområden. Vid granskningen framkom dessutom att en del av lagstiftningen om understöd kräver uppdatering. I synnerhet lagstiftningen om Arbetshälsoinstitutet var till många delar föråldrad och bristfällig. Utifrån uppföljningen hade granskningsobjekten i huvudsak vidtagit korrigerande åtgärder. Revisionsverket fortsätter uppföljningen i samband med redovisningsrevisionerna.3

Inget att anmärka på i statsförvaltningens relationer till närstående parter och närståendetransaktioner

Med tanke på principerna för transparent, lagenlig och god förvaltning är det viktigt att statsförvaltningens affärstransaktioner med närstående parter är lagliga och att förfarandena för intern kontroll i anslutning till dem är tillräckliga och ändamålsenliga. Vid granskningen utreddes om det i statsförvaltningens närståendetransaktioner går att identifiera transaktioner som tyder på fel eller missbruk och om den interna kontrollen som gäller behandlingen av närståendetransaktioner har ordnats på ändamålsenligt sätt.

Utifrån granskningen hade tjänstemannaledningen vid statsförvaltningens bokföringsenheter kontakter till sammanlagt 477 olika sammanslutningar, av vilka 236 är föreningar, 157 är företag och 84 är stiftelser. Cirka en fjärdedel av sammanslutningarna hade haft affärstransaktioner med staten. I de granskade närståendetransaktionerna mellan staten och statens närstående personer och sammanslutningar fanns inget att anmärka på. Det observerades inte heller några väsentliga brister i informationsinnehållet i redogörelserna för den högsta ledningens bindningar, i iakttagandet av skyldigheten att lämna en redogörelse eller i ordnandet av tillsynen över redogörelserna. Av de statliga bokföringsenheternas bokslut framgår å andra sidan inte på ett transparent sätt huruvida bokföringsenheterna har haft affärstransaktioner med aktörer som kan anses höra till bokföringsenheternas närståendekrets.4

Tillsynen över skatter som betalas på eget initiativ bör utvecklas

Skatter på eget initiativ är till exempel mervärdesskatt och punktskatt. Den som betalar skatt på eget initiativ räknar själv ut beloppet samt deklarerar och betalar det. I budgeten för 2022 var andelen skatter på eget initiativ av statens alla skatteinkomster cirka 65 procent, dvs. 29 miljarder euro. Lagen om beskattningsförfarandet beträffande skatter som betalas på eget initiativ (768/2016) trädde i kraft 2017. Utifrån granskningen har beskattningsförfarandena för skatter på eget initiativ förenhetligats så att lagen innehåller allmänna bestämmelser om förfarandena samt bestämmelser om vissa harmoniserade förfaranden, såsom skatteperioder, skattedeklarering, betalning och påförande av skatt, påföljdsavgifter och ändringssökande.5

Det lagstiftningsmässiga genomförandet förtydligar beskattningsförfarandena för skatter på eget initiativ. Ett av de centrala målen för reformen var också att förbättra den administrativa effektiviteten. Både i lagstiftningen och i den praktiska beskattningsverksamheten har man strävat efter att antalet beskattningsbeslut ska vara så litet som möjligt särskilt när det gäller mervärdesbeskattningen. Granskningen visar att gränsen för skatteändringar som görs på myndighetsinitiativ och på basis av den skattskyldiges rättelse är svävande. Skatteförvaltningen hade länge som mål att satsa särskilt på tillsynen över stora och internationella bolag. Målet slopades dock när man började betona Koncernskattecentralens metoder för föregripande handledning. Föregripande handledning anses vara ett effektivt sätt att inrikta styrningen på stora kundgrupper, men trots det saknas tydliga indikatorer.5

Utifrån revisionen har kontrollen av mervärdesskattedeklarationer per skatteperiod minskat väsentligt och kontrollen grundar sig endast vagt på prövning enligt urval, som är ett etablerat sätt att styra händelser till tjänstemannabehandling huvudsakligen utifrån riskerna. Bestämmelsen om prövning enligt urval möjliggör en annorlunda kontrollnoggrannhet i den automatiserade beskattningen. Statens revisionsverk anser att ett förfarande där man i mervärdesbeskattningen kontrollerar endast en del av de skattedeklarationer som valts ut enligt samma kontrollregler inte främjar uppnåendet av skatteharmoniseringsmålen. Risken med förfarandet är att garantierna för god förvaltning inte uppfylls och att den skattskyldiges rättsskydd äventyras.

Vid granskningen konstateras att förfarandena för skattekontroll och styrning av skattskyldiga varierar, och i lagen om beskattningsförfarandet finns bestämmelser om endast ett fåtal av de principer och den praxis för styrnings- och kontrollmetoderna som Skatteförvaltningen använder. Dessutom ger mervärdesskattekontrollens handavtryck, som presenteras som en indikator på mervärdesskattekontrollens verkningsfullhet i Skatteförvaltningens bokslut, en väsentligt felaktig bild av kontrollens verkningsfullhet.5

Revisionsverkets rekommendationer om tillsynen över skatter som betalas på eget initiativ

Det skulle vara skäl att bedöma hur förutsättningarna för skattekontroll av skatter på eget initiativ, i synnerhet av mervärdesbeskattningen, och tillförlitligheten hos mätar-na för kontrollen skulle kunna förbättras så att också Tullens uppgifter i fråga om skattekontroll av punktbeskattningen beaktas. Dessutom bör man bedöma behovet av att reglera Skatteförvaltningens nya handlednings- och kontrollformer samt ut-veckla författningarna så att de effektiviserar beskattningsprocessen, men samtidigt främjar beskattningens riktighet och bemöter de skattskyldiga jämlikt.5

Kapitlet bygger på följande revisioner, granskningar och uppföljningar:

Redovisningsrevisioner av statens bokföringsenheter 2022 (på finska)

Uppföljningsrapport 28.12.2022 om granskningen Budgetens enhetlighet (11/2020) (på finska)

Statsförvaltningens relationer till närstående parter och närståendetransaktioner (6/2023)

Beskattningsförfaranden för skatter på eget initiativ (1/2023)